Energie

Fiche thématique n°11 : La chaleur renouvelable

Partager la page

Le développement de la chaleur issue d’énergies renouvelables est un volet majeur de la Stratégie nationale bas-carbone (SNBC). En France, la chaleur représente environ la moitié de la consommation finale énergétique et reste majoritairement produite par des énergies fossiles fortement émettrices de gaz à effet de serre. En 2020, les usages en chauffage, production d’eau chaude sanitaire et climatisation représentaient près de 80% de la consommation finale du secteur résidentiel, plus de 60% de la consommation finale du secteur tertiaire et plus de 30% de la consommation finale du secteur industriel. La décarbonation de la production de chaleur, couplée à la réduction des besoins de chaleur, est donc un atout considérable afin de réduire durablement les émissions de CO2 dans l’ensemble de ces secteurs.

La production de chaleur peut reposer sur divers vecteurs énergétiques : gaz, fioul domestique, électricité, biomasse, géothermie, solaire thermique, etc. Environ 95% des besoins de chaleur sont couverts par des modes de chauffage décentralisés ; les 5% restants sont couverts par des réseaux de chaleur, principalement déployés dans les zones urbaines. En 2020, les 833 réseaux de chaleur français ont livré une quantité de chaleur de 25 TWh, alimentant principalement des bâtiments résidentiels (54% de la chaleur livrée) et des bâtiments tertiaires (36% de la chaleur livrée). Ces réseaux permettent notamment de produire de la chaleur à partir d’énergies renouvelables et de récupération qui ne pourraient pas être transportées autrement jusque dans les centres urbains denses (géothermie sur aquifères profonds, chaleur issue des usines d’incinération des ordures ménagères, etc.).

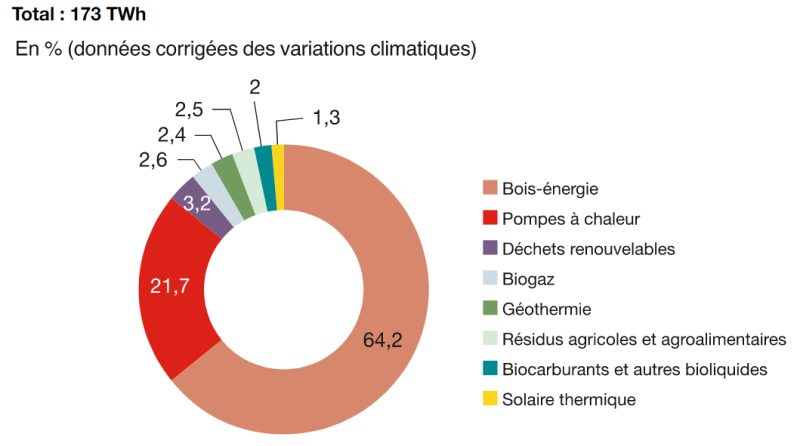

En 2020, la consommation primaire d’énergies renouvelables pour usage de chaleur s’élevait à 173 TWh. Cette consommation recouvre à la fois la quantité d’énergie renouvelable directement utilisée par les consommateurs finaux et la quantité d’énergie renouvelable utilisée pour produire la chaleur livrée via les réseaux de chaleur (elle exclut les quantités d’énergie renouvelable in fine transformées en électricité et celles à usage de transport). Elle se décompose en bois-énergie, chaleur renouvelable tirée des pompes à chaleur, géothermie, solaire thermique, déchets renouvelables, biogaz, résidus agricoles et agroalimentaires, biocarburants et autres bio-liquides.

En 2020 la consommation totale primaire d’énergie renouvelable pour usage de chaleur était de 173 TWh dont :

64,2% (données corrigées des variations climatiques) issus du bois-énergie

21,7% (données corrigées des variations climatiques) issus de pompes à chaleur

3,2% (données corrigées des variations climatiques) issus de déchets renouvelables

2,6% (données corrigées des variations climatiques) issus du biogaz

2,4 % (données corrigées des variations climatiques) issus de la géothermie

2,5% (données corrigées des variations climatiques) issus de résidus agricoles et agroalimentaires

2% (données corrigées des variations climatiques) issus de biocarburants et autres bioliquides

1,3% (données corrigées des variations climatiques) issus du solaire thermique

Objectifs actuels, modalités de soutien et perspectives de la chaleur renouvelable

La programmation pluriannuelle de l’énergie (PPE2) adoptée en avril 2020 prévoit une accélération du rythme de développement de la chaleur renouvelable et de récupération (EnR&R). En 2028, la PPE prévoit une part des énergies renouvelables dans la consommation finale brute de chaleur et de froid comprise entre 34,3 et 38,9% (la loi prévoit quant à elle une part de 38% pour 2030). Les énergies renouvelables représentent une part croissante de la production de chaleur et de froid. En 2020, elles couvraient 23,4% de la consommation finale brute de chaleur et de froid (contre 18,9% en 2015).

| Réalisé 2015 | Réalisé 2016 | Réalisé 2017 | Réalisé 2018 | Réalisé 2019 | Réalisé 2020 | Objectif PPE 2028 | |

| Part des EnR dans la consommation finale brute de chaleur et de froid (%) | 18,9 | 20,1 | 20,6 | 21,2 | 22,4 | 23,4 | 34,3 à 38,9 |

Évolution de la part des énergies renouvelables dans la consommation finale brute de chaleur et de froid de 2015 à 2020 (Source : DGEC Indicateurs de suivi de la PPE d’après SDES)

La PPE prévoit en outre de multiplier par 5 la quantité de chaleur et de froid EnR&R livrée par les réseaux de chaleur et de froid entre 2012 et 2030. Les livraisons de chaleur et de froid EnR&R doivent continuer à progresser pour atteindre les objectifs fixés par la PPE pour 2028 : 31,0 à 36,0 TWh EnR&R livrés par les réseaux de chaleur et 2,0 à 2,7 TWh EnR&R livrés les réseaux de froid.

En 2009 les livraisons totales de chaleur atteignaient 23,4 TWh dont 7,4 TWh de livraisons d’énergie renouvelable et de récupération (EnR&R) et de 16 TWh de livraisons fossiles . A cette même période, l'indice de rigueur climatique était de 1,006.

En 2012 les livraisons totales de chaleur atteignaient 23,4 TWh dont 7,9 TWh de livraisons d’énergie renouvelable et de récupération (EnR&R) et de 15,5 TWh de livraisons fossiles . A cette même période l’indice de rigueur climatique était de 1,003.

En 2013 les livraisons totales de chaleur atteignaient 24,9 TWh dont 9,3 TWh de livraisons d’énergie renouvelable et de récupération (EnR&R) et de 15,3 TWh de livraisons fossiles . A cette même période, l'indice de rigueur climatique était de 1,096.

En 2014 les livraisons totales de chaleur atteignaient 20,5 TWh dont 10 TWh de livraisons d’énergie renouvelable et de récupération (EnR&R) et 10,5 TWh de livraisons fossiles . A cette même période, l'indice de rigueur climatique était de 0,816.

En 2015 les livraisons totales de chaleur atteignaient 22,8 TWh dont 11,2 TWh de livraisons d’énergie renouvelable et de récupération (EnR&R) et de 11,6 TWh de livraisons fossiles . A cette même période, l'indice de rigueur climatique était de 0,898.

En 2016 les livraisons totales de chaleur atteignaient 24,6 TWh dont 12,9 TWh de livraisons d’énergie renouvelable et de récupération (EnR&R) et 11,7 TWh de livraisons fossiles . A cette même période, l'indice de rigueur climatique était de 1,002.

En 2017 les livraisons totales de chaleur atteignaient 25,1 TWh dont 13,7 TWh de livraisons d’énergie renouvelable et de récupération (EnR&R) et 11,4 TWh de livraisons fossiles . A cette même période, l'indice de rigueur climatique était de 0,948.

En 2018 les livraisons totales de chaleur atteignaient 25,4 TWh dont 14,1 TWh de livraisons d’énergie renouvelable et de récupération (EnR&R) et 14 TWh de livraisons fossiles . A cette même période, l'indice de rigueur climatique était de 0,902.

En 2019 les livraisons totales de chaleur atteignaient 25,6 TWh dont 15 TWh de livraisons d’énergie renouvelable et de récupération (EnR&R) et 10,6 TWh de livraisons fossiles . A cette même période, l'indice de rigueur climatique était de 0,910.

En 2020 les livraisons totale de chaleur atteignaient 25,4 TWh dont 15,3 TWh de livraison d’énergie renouvelable et de récupération (EnR&R) et de 10,1 TWh de livraisons fossiles, à cette même période l’indice de rigueur climatique était de 0,813.

Il est prévu que les livraisons nettes de chaleur issus des énergies renouvelables et de récupération (EnR&R) soient:

- En 2023 de 24,4 TWh, l’indice de rigueur climatique étant de 18,9

- En 2028 de 31 TWH PPE bas et 36 TWH PPE haut, l’indice de rigueur climatique étant de 23,6

-En 2030 39,5 en 2030, l’indice de rigueur climatique étant de 25,6

Afin de soutenir le développement de la chaleur renouvelable, l’État a confié à l’ADEME, depuis 2009, la gestion du Fonds Chaleur. Le fonds Chaleur a pour mission de financer les projets de production de chaleur à partir d’EnR&R ainsi que les réseaux de chaleur et de froid liés à ces installations. Sur la période 2009-2021, l’ADEME a engagé 2,9 Mds€ à travers le Fonds Chaleur pour soutenir plus de 6 500 opérations, qui ont généré un montant d’investissement total de 10,8 Mds€ et qui représentent une production supplémentaire de chaleur renouvelable de 39 TWh/an. Le fonds chaleur est doté de 520 M€ en 2022 (contre 350 M€ en 2021 et 2020, et environ 220 M€ en 2015).

Le plan France Relance a permis de lancer un appel à projet BCIAT (Biomasse Chaleur Industrie Agriculture et Tertiaire) pour soutenir la décarbonation de l’industrie avec à la fois des aides à l’investissement et au fonctionnement. Les 96 projets soutenus depuis le lancement de ce dispositif représentent 1,27 Md€ d’investissements industriels, et bénéficieront de 418,6 M€ d’aide à l’investissement et de 316 M€ d’aide au fonctionnement pour une durée de 15 ans. La mise en œuvre de ces projets permettra d’éviter plus de 1,83 MtCO2eq/an d’émissions de GES. Le plan France 2030, en lien avec le plan de résilience visant à réduire les consommations de combustibles fossiles dans le contexte de la guerre en Ukraine, a permis de renouveler l’appel à projet BCIAT pour un montant de 150 M€ à partager avec un autre appel à projet relatif à la décarbonation des procédés industriels.

La part des combustibles fossiles (fioul, réseaux de gaz, etc.) dans la production de chaleur et de froid doit décroître jusqu’en 2050, par l’effet conjugué du déploiement des modes de chauffage EnR&R décentralisés et de l’augmentation de la chaleur EnR&R livrée par les réseaux de chaleur. Dans l’étude « Transition(s) 2050 » de l’ADEME, la part des EnR&R dans la consommation de chaleur hors réseaux passe de 15% en 2015 à environ 60% dans les scénarios S1, S2 et S3 et plus de 45% dans le scénario S4 à l’horizon 2050. Dans le secteur résidentiel, cette part évolue de 25% en 2015 à près de 70% dans l’ensemble des scénarios en 2050 ; dans le secteur tertiaire, elle évolue de 6% en 2015 à environ 50% dans les scénarios S1, S2, S3 et autour de 25% dans le scénario S4 en 2050 ; la tendance est similaire dans le secteur industriel, où cette part évolue de 9% en 2015 à environ 60% dans les scénarios S1 et S2, 45% dans le scénario S3 et 30% dans le scénario S4 en 2050.

Par ailleurs, tous les scénarios reposent sur un accroissement du poids des réseaux de chaleur dans la fourniture de chaleur (de 4% en 2015 à respectivement 8%, 12% 13% et 6% dans les scénarios S1, S2, S3, S4 en 2050). La part des ENR&R dans les réseaux de chaleur (biomasse, chaleur issue des usines d’incinération des ordures ménagères, géothermie, chaleur de récupération, biogaz, solaire thermique) augmente fortement dans tous les scénarios, passant de 50% en 2015 à 90% dans les scénarios S1, S2 et S3 et 88% dans le scénario S4 en 2050.

Les mix énergétiques de la chaleur hors réseaux sont composés comme suit :

en 2015 le mix énergétique atteignait 650 TWh dont 110 provenant des énergies renouvelables et de Récupération , 302 provenant des réseaux de gaz, 11 des achats de vapeur (hors RC), 114 issus de l'électricité et 136 issus des combustible fossiles (charbon, fioul, pétrole, GPL) ;

En 2015 le mix énergétique de réseaux de chaleur est composé de 14 TWh issus des énergies renouvelables et de Récupération, 3 Twh issus des réseaux de gaz, et de 11 TWh issus des achats de vapeur

Dans le scénario TEND, le mix énergétique hors réseaux atteint 520 TWh dont 164 provenant des énergies renouvelables et de récupération, 253 provenant des réseaux de gaz, 13 des achats de vapeur, 72 issus de l'électricité et 26 issus des combustibles fossiles.

Dans le scénario TEND le mix énergétique de réseaux de chaleur est composé de 35 TWh issus des énergies renouvelables et 6 Twh issus des réseaux de gaz.

Dans le scénario S1 le mix énergétique hors réseaux atteint 320 TWh dont 217 provenant des énergies renouvelables, 36 provenant des réseaux de gaz, 8 des achats de vapeur, 47 issus de l'électricité et 11 issus des combustibles fossiles (charbon, fioul, pétrole, GPL).

Dans le scénario S1 le mix énergétique de réseaux de chaleur est composé de 28 TWh issus des énergies renouvelables et 3 Twh issus des réseaux de gaz.

Dans le scénario S2 le mix énergétique hors réseaux atteint 300 TWh dont 190 provenant des énergies renouvelables et de récupération, 50 provenant des réseaux de gaz, 5 provenant de l'hydrogène, 8 des achats de vapeur, 47 issus de l'électricité et 10 issus des combustibles fossiles (charbon, fioul, pétrole, GPL) ;

Dans le scénario S2 le mix énergétique de réseaux de chaleur est composé de 43 TWh issus des énergies renouvelables et de récupération et 5 Twh issus des réseaux de gaz.

Dans le scénario S3 le mix énergétique hors réseaux atteint 380 TWh dont 203 provenant des énergies renouvelables et de récupération, 63 provenant des réseaux de gaz,11 provenant de l’hydrogène, 12 des achats de vapeur, 79 issus de l'électricité et 9 issus des combustibles fossiles (charbon, fioul, pétrole, GPL) ;

Dans le scénario S3 le mix énergétique de réseaux de chaleur est composé de 55 TWh issus des énergies renouvelables et de récupération et 6 Twh issus des réseaux de gaz.

Dans le scénario S4 le mix énergétique hors réseaux atteint 380 TWh dont 203 provenant des énergies renouvelables et de récupération, 63 provenant des réseaux de gaz, 11 provenant de l’hydrogène, 12 des achats de vapeur, 79 issus de l'électricité et 9 issus des combustibles fossiles (charbon, fioul, pétrole, GPL) ;

Dans le scénario S3 le mix énergétique de réseaux de chaleur est composé de 30 TWh issus des énergies renouvelables et de récupération et 4 Twh issus des réseaux de gaz.