Energie

Fiche thématique n°3 : Le photovoltaïque

Partager la page

Les installations photovoltaïques transforment le rayonnement solaire en électricité, grâce à des cellules photovoltaïques intégrées à des panneaux qui peuvent être installés sur des bâtiments ou posés sur le sol. Ces installations photovoltaïques peuvent avoir une puissance de quelques kilowatts à plusieurs mégawatts.

La plupart des cellules sont fabriqués à partir de silicium, mais existe aujourd’hui différentes technologies à des stades différents de maturité (couches minces, cellules organiques, cellules à concentration, cellules perovskites, etc.).

Etat des lieux du parc photovoltaïque, potentiel et objectifs de développement

La puissance du parc photovoltaïque en métropole atteint 13,1 GW fin 2021, auxquels s’ajoutent près de 450 MW en outre-mer. Le rythme de développement du photovoltaïque a atteint un niveau record en 2021, avec près de 2,7 GW nouvellement installés. Ce rythme est plus que trois fois plus élevé que celui observé sur les cinq années précédentes (815 MW en moyenne entre 2016 et 2020) et a permis une augmentation de 26% de la puissance installée par rapport à fin 2020. Le parc est composé de plus de 560 000 installations. Plus des deux tiers du parc est installée dans la moitié sud de la France.

Les régions françaises produisant 2000 MW ou plus de 2000 MW issus de l’énergie photovoltaïque sont :

La région Occitanie (2623 MW) ;

La région Nouvelle-Aquitaine (3264 MW) ;

Les régions françaises produisant entre 1000 et 2000 MW issus de l’énergie photovoltaïque sont :

La région Provence-Alpes-Côte d’Azur (1653 MW)

La région Auvergne-Rhônes-Alpes (1493 MW)

Les régions françaises produisant entre 500 MW et 1000 MW issus de l’énergie photovoltaïque sont :

La région Centre-Val de Loire (653 MW)

La région Pays de la Loire (755 MW)

La région Grand Est (928 MW)

Les régions françaises produisant entre 200 MW et 500 MW issus de l’énergie photovoltaïque sont :

la région Bretagne (314 MW)

La région Normandie (242 MW) ;

La région les Hauts-de-France (343 MW)

La région Bourgogne-Franche-Comté (459 MW) ;

Les régions françaises produisant moins de 200 MW sont :

La Région Corse (152 MW)

La région Ile de France (188 MW)

La production d’électricité d’origine solaire photovoltaïque s’est élevée à 14,3 TWh au cours de l’année 2021, en hausse de 13% par rapport à 2020. Elle représente environ 3% de la consommation électrique française.

Le facteur de charge éolien annuel moyen s’est établi à 13,7% en 2021 (avec un facteur de charge mensuel allant de 5,5% en décembre à 20,3% en février). Malgré des records historiques de production en 2021 (9.8 GW le 18 juillet 2021), le facteur de charge est en recul par rapport à 2020 (14,7%), du fait d’un taux d’ensoleillement moins bon.

Actuellement, entre 1 à 2 hectares sont nécessaires pour installer 1 MW de capacité.

Une étude réalisée par l’ADEME, avec l’appui du CEREMA notamment, à la demande de la DGEC a permis d’identifier près de 850 sites en friche pouvant accueillir des projets photovoltaïques, pour une puissance de 8,2 GW environ.

Les grands parkings extérieurs (plus de 2 500 m2) pourraient représenter un potentiel d’environ 7 à 11 GW s’ils s’équipaient d’ombrières photovoltaïques sur au moins la moitié de leur surface. Afin de mobiliser ce gisement, qui permettra le développement de cette filière sans aucun impact sur les sols, le projet de loi portant accélération des énergies renouvelable prévoit l’obligation pour ces parkings de se doter d’ombrières dans les prochaines années.GW le 18 juillet 2021), le facteur de charge est en recul par rapport à 2020 (14,7%), du fait d’un taux d’ensoleillement moins bon.

En ce qui concerne le photovoltaïque sur bâtiment, le potentiel technique réel nécessite d’évaluer non seulement les surfaces de toitures disponibles, mais également leur exposition et leur inclinaison. Le photovoltaïque sur bâtiment est sensiblement plus onéreux que le photovoltaïque au sol (en moyenne sur les derniers appels d’offres 85 €/MWh contre 60 €/MWh), l’objectif de développement résultera à la fois du potentiel technique et de l’équilibre économique de la PPE.

Des études sont en cours sur une évaluation plus précise du gisement photovoltaïque au sol et sur bâtiment.

L’actuelle programmation pluriannuelle de l’énergie (PPE2) prévoit un objectif de puissance cumulée de 20,1 GW en 2023 et entre 35,1 et 44 GW en 2028. L’objectif 2023 ne devrait pas être atteint.

Le rythme projeté (2020-2050) pour les nouvelles installations d'énergie photovoltaïque nécessite :

Pour le scénario N03 l’installation de 2 GW par an avec environ 0,5 GW pour le renouvellement des installations existantes.

Pour le scénario M0 l’installation d’environ 6,5 GW par an avec environ 0,5 GW pour le renouvellement des installations existantes.

Pour le scénario N2 l’installation d’environ 2,5 GW par an avec environ 0,5 GW pour le renouvellement des installations existantes.

Pour le scénario N1 l’installation de presque 4 GW par an avec environ 0,5 GW pour le renouvellement des installations existantes.

Pour le scénario M23 l’installation d’environ 4 GW par an avec environ 0,5 GW pour le renouvellement des installations existantes.

Pour le scénario M1 l’installation d’environ 6,5 GW par an avec environ 0,5 GW pour le renouvellement des installations existantes.

Le rythme historique (2009-2020) des nouvelles installations dans le secteur des énergies photovoltaïques était :

En France d’environ 0,5 GW par an avec un maximum historique de 2 GW installé en 2011 ;

En Allemagne d’environ 4 GW par an avec un maximum historique de 8 GW installé en 2012 ;

En Espagne d’environ 0,4 GW par an avec un maximum historique de 4 GW installé en 2019 ;

En Italie d’environ 2 GW par an avec un maximum historique de presque 10 GW installé en 2011

Dans son étude « Futurs énergétiques 2050 », RTE estime que le parc photovoltaïque pourrait atteindre en 2050 entre 70 et 118 GW, dans les scénarios avec construction de nouveaux réacteurs nucléaires, et entre 125 et 214 GW dans les scénarios 100% sans construction de nouveaux réacteurs, soit entre 7 à 20 fois plus que la capacité installée fin 2020. Quel que soit le scénario, le rythme de déploiement du photovoltaïque devra être plus sensiblement important que celui constaté ces dernières années (2021 mis à part).

Par ailleurs, le Gouvernement s’est donné un objectif de 1000 projets d’installations photovoltaïques sur des bâtiments de l’Etat d’ici 2025.

Les enjeux environnementaux et économiques du développement du photovoltaïque

Le principal enjeu environnemental des projets photovoltaïques est la consommation d’espace naturel, agricole ou forestier, lié à la taille des projets. La loi climat résilience prévoit toutefois que des dispositions techniques à respecter afin de garantir le maintien des fonctions écologiques du sol ainsi que son potentiel agronomique.

Afin d’utiliser au maximum le foncier déjà bâti, la loi climat et résilience du 22 août 2021 a également renforcé les obligations conduisant à installer des projets photovoltaïques sur les bâtiments à usage commercial, industriel ou artisanal, les constructions d’entrepôt, de hangars et de parcs de stationnement couvertes de plus de 500 m² d’emprise au sol. De plus afin d’inciter à l’implantation de projets sur les friches, les appels d’offres du ministère prévoient d’accorder un bonus pour les projets sur terrains dégradés.

Les projets photovoltaïques au sol doivent également réaliser une étude d’impact, afin de prendre en compte les enjeux locaux notamment en termes de biodiversité. Les installations peuvent également, si nécessaire, faire l’objet d’un suivi environnemental afin de mieux connaître leur impact.

Quoi qu’il arrive, des projets photovoltaïques au sol seront nécessaires. Ces projets sont encadrés par des autorisations prises au titre du code de l’urbanisme, et soumis à une évaluation environnementale afin de prendre en compte les enjeux à protéger.

L’ADEME estime que la filière photovoltaïque génère 20 000 emplois direct et indirects en 2021. L’atteinte des objectifs prévus pour 2028 permettrait de générer 7 000 emplois supplémentaires1.

Le coût de production des installations photovoltaïques a fortement diminué ces dernières années. Pour le photovoltaïque au sol, il est passé de 555-590 €/MWh en 2008 à 57-71 en 2019, et devrait encore diminuer avec un coût estimé entre 23 et 32 €/MWh en 2050 en France métropolitaine.

En 2008 le coût de la production des centrales photovoltaïques au sol en France constaté était compris entre 555 et 590 euros par MWh, en 2012 le coût était compris entre 114 et 131 euros par MWh, en 2018 il était compris entre 57 et 71 euros par MWh.

En 2030 il est prévu que celui-ci soit compris entre 35 et 47 euros par MWh, et en 2050 il est prévu qu’il soit compris entre 23 et 32 euros par MWh.

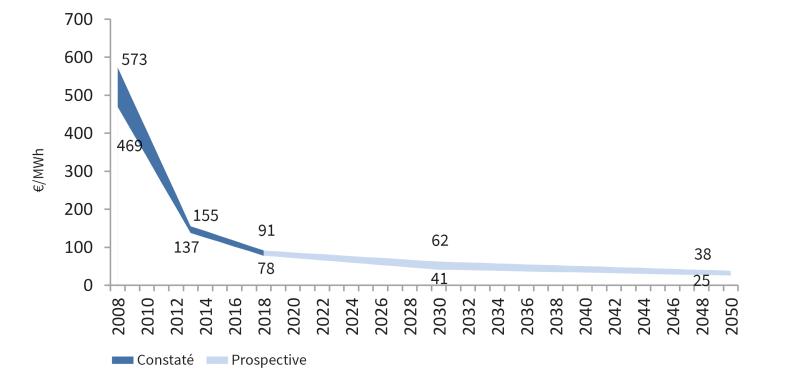

De même, pour le photovoltaïque sur bâtiment, le coût de production est passé de 469-573 €/MWh en 2008 à 78-91 en 2019, et devrait encore diminuer avec un coût estimé entre 25 et 38 €/MWh en 2050 en France métropolitaine.

En 2008 le coût de la production des centrales photovoltaïques au sol en France était compris entre 469 et 573 euros par MWh, en 2012 le coût était compris entre 137 et 155 euros par MWh, en 2018 il était compris entre 78 et 91 euros par MWh.

En 2030 il est prévu que celui-ci soit compris entre 41 et 62 euros par MWh, et en 2048 il est prévu qu’il soit compris entre 25 et 38 euros par MWh.

Toutefois, les projets photovoltaïques font face à court terme à une forte inflation du fait des perturbations mondiales de la chaine d’approvisionnement et de tensions sur le marché des matières premières.

1 Évaluation et analyse de la contribution des énergies renouvelables à l’économie de la France et de ses territoires, EY/SER, 2020

Le soutien au développement du photovoltaïque

Pour accompagner le développement du photovoltaïque, les installations peuvent bénéficier de deux dispositifs de soutien de l’Etat (pour plus de détails, voir la fiche n°10) :

- un soutien par arrêté tarifaire pour les projets photovoltaïques sur bâtiment, hangar ou ombrière. Limité aux projets de moins de 100 kW auparavant, ce guichet a été ouvert aux projets de moins de 500 kW (cela correspond à environ 5000m² de toitures) en octobre 2021 ;

- un soutien par appels d’offres pour les projets sur bâtiment, hangar, ombrière ou serre et dont la puissance est supérieure à 500 kW, mais aussi pour les projets au sol, les projets en autoconsommation et les projets innovants.

Les installations éligibles doivent présenter un bilan carbone inférieur à 550 kgCO2/kW, et les critères de notation permettent de prendre en compte l’impact environnemental des projets. En ce qui concerne le bilan carbone, celui-ci représente 16% de la notation pour les projets au sol et 25% pour les projets sur bâtiments afin de favoriser les projets présentant le plus faible bilan.

Le rythme de développement du photovoltaïque en France est insuffisant pour atteindre les objectifs fixés. Les leviers principaux permettant d’accélérer le développement de la filière sont :

- la mobilisation du foncier ;

- l’allègement des contraintes réglementaires et administratives, sans remise en cause de la protection de l’environnement ;

- le développement de bonnes pratiques permettant de respecter les enjeux environnementaux et agricoles.