Energie

Comment satisfaire nos besoins en électricité, et plus largement en énergie, tout en assurant la sortie de notre dépendance aux énergies fossiles ?

Partager la page

Les énergies fossiles (pétrole, gaz et charbon dans une moindre mesure) représentent encore plus de 60% de notre mix énergétique. Ce sont des énergies que nous importons en quasi-totalité, et qui nous rendent dépendants de pays étrangers. Afin, d’une part, d'atteindre ses objectifs énergétiques et climatiques et d’autre part de renforcer son indépendance énergétique, la France porte l’ambition d’être le premier grand pays du monde à sortir des énergies fossiles.

Cela nécessite d’agir à la fois sur nos consommations et notre production d’énergie. Au-delà des efforts de sobriété qui sont indispensables pour faire baisser nos consommations, les actions en matière d’efficacité énergétique permettent à la fois de réduire nos consommations et de substituer les énergies fossiles par des énergies décarbonées (rénovation thermique des bâtiments ou développement des pompes à chaleur par exemple pour faire diminuer les consommations dans les secteurs résidentiel et tertiaire, développement du véhicule électrique dans les transports, électrification des procédés et utilisation d’hydrogène décarboné dans l’industrie, etc…). Du côté de la production d’énergie, nous devrons être en capacité de savoir produire une énergie entièrement décarboné en 2050. Si la France dispose déjà d’un atout important avec un mix électrique déjà décarboné à plus de 90%, notamment grâce à son parc nucléaire, tous nos usages ne pourront pas être électrifiés et nous devrons donc, au-delà du système électrique, développer d’autres sources ou vecteurs d’énergie renouvelable ou bas-carbone (chaleur renouvelable, biogaz, biocarburants, hydrogène décarboné, etc.)

Si l’électricité ne représente aujourd’hui qu’environ 25% de l’énergie finale consommée, elle devrait, sous l’effet d’une part de la baisse des consommations et d’autre part d’un renforcement de l’électrification (développement des véhicules électriques, électrification des procédés industriels par exemple), atteindre environ 55%1 de notre consommation en 2050. Le parc de production électrique est vieillissant, et devra quasiment être renouvelé d’ici 2050, entraînant ainsi enjeux industriels majeurs. Des enjeux qui nécessitent, étant donné le temps long des réalités industrielles du secteur de l’électricité, de prendre dès à présent de prendre des décisions pour éviter que la France ne se retrouve dans une impasse dans 15-20 ans. Ce volet relatif à la production d’énergie se concentre dans un premier temps sur l’électricité, sur la base notamment de l’étude « Futurs énergétiques 2050 » de RTE, qui fait figure de référence aujourd'hui2. Il abordera également dans un second temps les autres moyens de sources ou vecteurs d’énergies décarbonées (chaleur renouvelable, biogaz, biocarburants, hydrogène décarboné), ainsi que la problématique du devenir des infrastructures pétrolières et gazières dans le contexte de la fin des énergies fossiles en 2050.

1 La SNBC actuellement en vigueur prévoit une part d’électricité dans la consommation finale de 47%, les 3 scénarios de l’étude « Futurs énergétiques 2050 » de RTE une part comprise en 56 et 59%, et enfin les 4 scénarios de l’étude « Transition(s) 2050 » de l’ADEME une part comprise entre 43 et 56%.

2 L’étude « Futurs énergétiques 2050 » constitue un élément structurant et indispensable pour les décisions qui devront être prises dans les prochains mois. Elle offre une vision consolidée du système électrique en explorant pour chaque perspective de consommation, les différents mix électriques permettant de répondre à la demande, sans prise de position entre les scénarios de production et de consommation. L’étude a approfondi les impacts économiques et environnementaux des différents scénarios ainsi que les impacts sur les réseaux électriques.

L'étude « Transition(s) 2050 » de l'ADEME a choisi une autre approche avec quatre scénarios construits sur des visions différentes de la société à l'horizon 2050 et en ayant une approche globale des besoins (alimentation, habitat, mobilité, industrie) et de tous les vecteurs énergétiques, avec en revanche une seule hypothèse de composition de mix électrique par scénario (2 dans le cas du scénario S3). Si certains aspects des modélisations concernant le mix électrique ne sont pas aussi précis et variées que celles réalisées RTE, différents mix gaziers ou scénarios de production et d’usage de la biomasse sont approfondis. En cela, les deux études sont complémentaires pour avoir une vision globale des enjeux du système énergétique (électrique et hors électrique), sachant que leurs conclusions concernant le mix électrique sont cohérentes pour les scénarios qui peuvent directement être comparés.

Le système électrique et ses enjeux

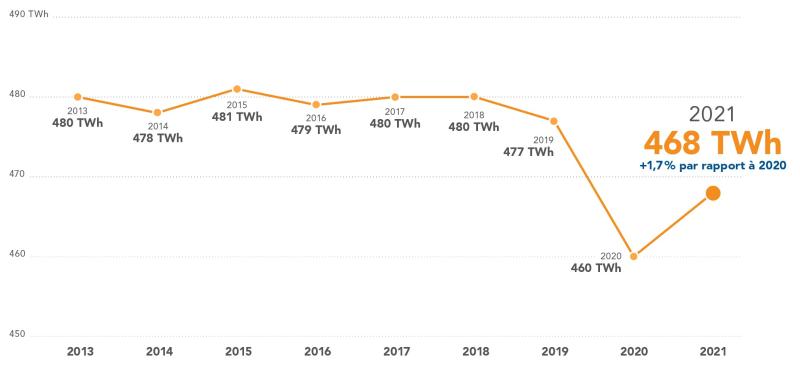

Depuis 1990, la consommation finale d'électricité, a augmenté de près de moitié. Cette croissance, essentiellement due au secteur résidentiel-tertiaire, a été continue jusqu'à la crise économique de 2008. Si la consommation tend à se stabiliser depuis cette date aux alentours de 480 TWh, la crise sanitaire et les mesures de confinement décidées en 2020 ont eu un impact important sur la consommation, corrigée des aléas climatiques2 et des effets calendaires, qui a ainsi connue une forte baisse pour s’établir à 424 TWh sur l’année 2020 (- 3,2% par rapport à 2019). Comme RTE l’indique dans son dernier bilan électrique, l’année 2021 a marqué un retour progressif aux conditions d’avant-crise sanitaire pour le système électrique français, avec une consommation qui s’est redressée de 1,7% par rapport à 2020, à 468 TWh (corrigée des aléas climatiques et des effets calendaires), mais qui reste toutefois inférieure en moyenne de 3% par rapport à la période 2014-2019. L’effet à long terme de la crise sanitaire demeure incertain. Pour mémoire, la consommation d’électricité n’avait pas retrouvé son niveau antérieur à 2008 après la crise financière, confirmant la disparition d’une partie du potentiel productif en France à cette époque. RTE prévoit une augmentation de la consommation dans les prochaines années avec un retour au niveau pré-crise d’ici 2025.

En 2013 la consommation d’électricité corrigés des aléas climatiques représentait 480 TWh, 478 TWh en 2014, 481 TWh en 2015, 479 TWh en 2016, 480 en 2017, 480 TWh en 2018, 477 TWh en 2019, 460 TWh en 2020.

En 2021, elle représentait 468 TWh soit une augmentation de 1,7% par rapport à 2020.

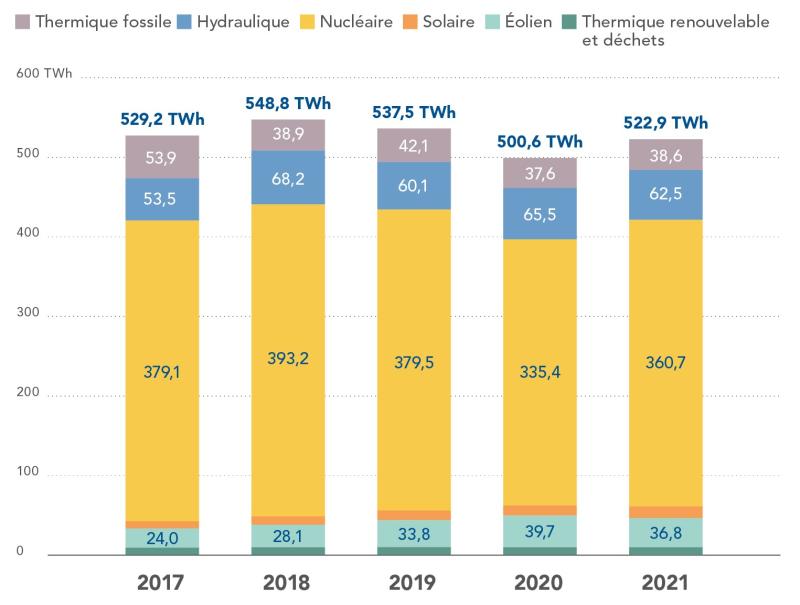

La production électrique française suit les mêmes tendances. Elle était ainsi relativement stable les années précédant la crise sanitaire, aux alentours de 550 TWh par an, après avoir considérablement augmenté depuis les années 1970 à la suite de la mise en place du programme nucléaire. Après le point bas historique de 2020, pendant laquelle la production nucléaire a baissé du fait notamment des mesures sanitaires (liées au Covid-19) qui ont perturbé la conduite du programme de maintenance du parc nucléaire français, la production électrique française a connu un fort rebond (+4,5%), pour atteindre 522,9 TWh en 2021, tout en restant en deçà des niveaux observés les années précédentes.

En 2017 la production d’électricité atteignait 529,2 TWh grâce à la production de :

24 TWh issu de l’éolien

379,1 TWh issu du nucléaire

53,5 TWh issu de l’hydraulique ;

53,9 TWh issu du thermique fossile

Et un reliquat issu de l’énergie thermique renouvelable et déchets

En 2018 la production d’électricité atteignait 548,8 TWh grâce à la production de :

28,1 TWh issu de l’éolien

393,2 TWh issu du nucléaire

68,2 TWh issu de l’hydraulique ;

38,9 TWh issu du thermique fossile

Et un reliquat issu de l’énergie thermique renouvelable et déchets

En 2019 la production d’électricité atteignait 537,5 TWh grâce à la production de :

33,8 TWh issu de l’éolien

379,5 TWh issu du nucléaire

60,1 TWh issu de l’hydraulique ;

42,1 TWh issu du thermique fossile

Et un reliquat issu de l’énergie thermique renouvelable et déchets

En 2020 la production d’électricité atteignait 500,6 TWh grâce à la production de :

39,7 TWh issu de l’éolien

335,4 TWh issu du nucléaire

65,5 TWh issu de l’hydraulique ;

37,6 TWh issu du thermique fossile

Et un reliquat issu de l’énergie thermique renouvelable et déchets

En 2021 la production d’électricité atteignait 522,9 TWh grâce à la production de :

36,8 TWh issu de l’éolien

360,7 TWh issu du nucléaire

62,5 TWh issu de l’hydraulique ;

38,6 TWh issu du thermique fossile

Et un reliquat issu de l’énergie thermique renouvelable et déchets

La production électrique française varie en effet chaque année en fonction :

- de la disponibilité des installations de production : celles-ci peuvent en effet connaître des périodes d’indisponibilité (soit programmées, pour maintenance par exemple, soit fortuites) ;

- des conditions climatiques et météorologiques, puisque les niveaux annuels de précipitations, de vent et de soleil peuvent influencer significativement respectivement la production annuelle des centrales hydroélectriques, des éoliennes terrestres et des panneaux photovoltaïques ;

- du niveau de la consommation d’électricité, qui dépend notamment des conditions climatiques, des efforts d’efficacité énergétique, et du contexte économique, à l’image de la baisse de consommation de 2020 du fait de la crise sanitaire

- de la situation des autres pays d’Europe de l’Ouest. Du fait de la situation géographique centrale de la France sur le réseau européen et du nombre important d’interconnexions entre la France et ses pays voisins, il existe d’importants échanges commerciaux aux frontières. Cette solidarité électrique européenne permet d’améliorer la sécurité d’approvisionnement et de favoriser l’essor des énergies renouvelables. Grâce notamment à son parc nucléaire, la France occupe une position traditionnellement exportatrice nette (43,1 TWh en 2021), même si sur les derniers mois de 2021 et sur l'année 2022 la France a été plus importatrice qu’exportatrice.

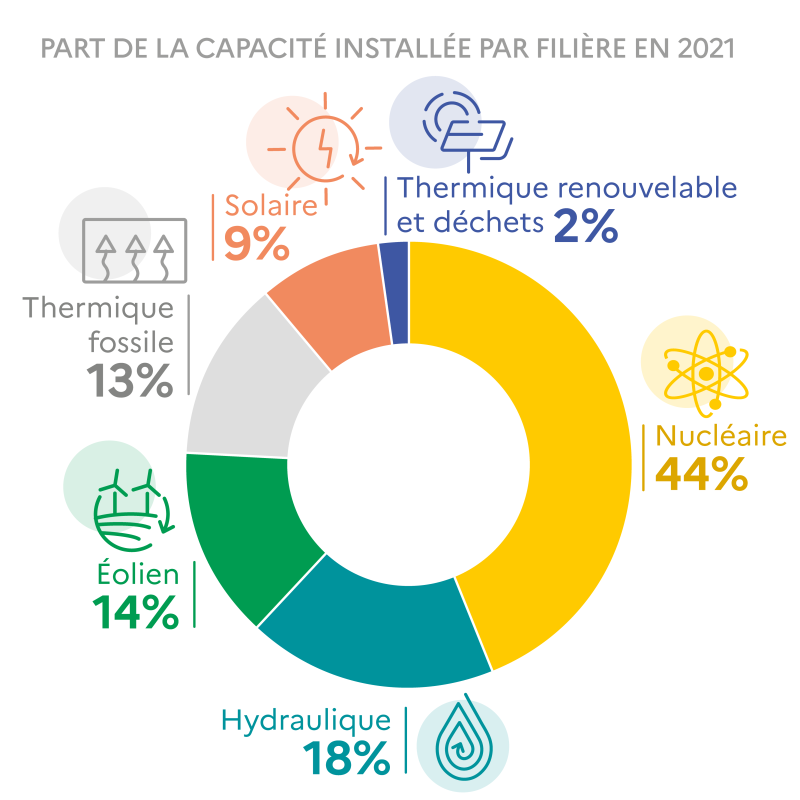

La production effective d’électricité et sa décomposition par filière n’est ainsi jamais le reflet exact des capacités électriques installées.

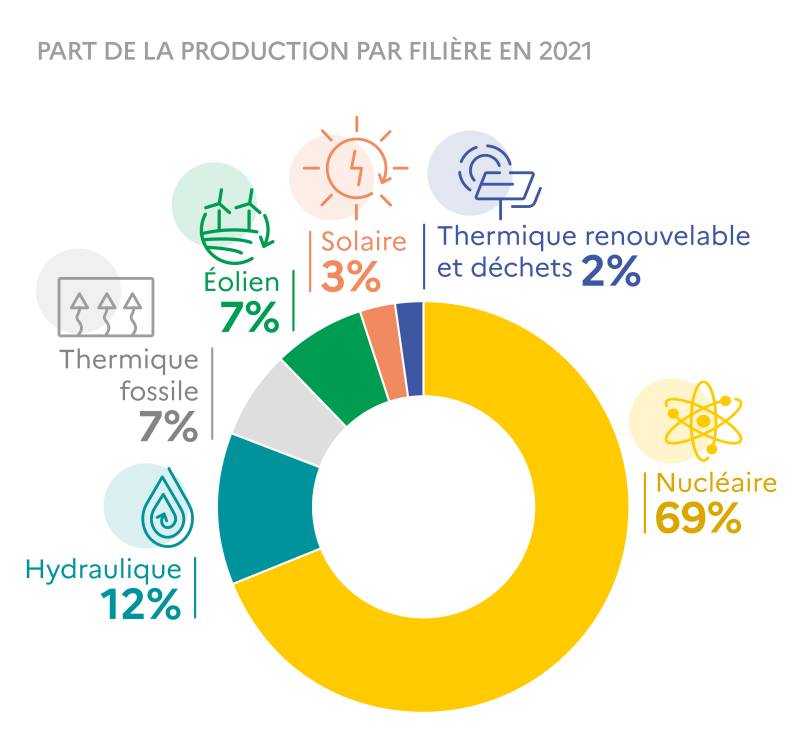

La production d’électricité en France est assurée par les centrales nucléaires en grande majorité (69% en 2021).

Elle est ensuite assurée par les énergies renouvelables à hauteur de 24% (solaire, éolien, bioénergies en plus de l’hydroélectricité qui occupe une place historique et centrale3 dans le mix électrique français et contribue pour la moitié de l’électricité renouvelable) et enfin par les énergies fossiles (charbon, gaz, fioul) à hauteur de 7%. L’accroissement du parc renouvelable, essentiellement porté par le développement de l’éolien et du solaire, permet ainsi à la production renouvelable (y compris de l'hydroélectricité) de couvrir depuis plusieurs années entre un cinquième et un quart de la consommation d’électricité.

Le développement significatif de l’éolien fait de celui-ci la troisième source de production électrique en 2020 et 2021, devant le gaz. En parallèle, le rythme de développement du solaire a fortement évolué à la hausse avec près de 2,7 GW installés en 2021, soit trois fois plus que le rythme moyen observé ces dernières années. Cette augmentation des capacités de production d’électricité renouvelable permettra à la France de réduire sa dépendance aux centrales thermiques, en particulier à charbon, conformément aux engagements internationaux de France relatifs à la décarbonation du mix électrique, ainsi qu’aux orientations de la PPE.

De manière générale, grâce au choix historique du nucléaire et à la construction du parc dans les années 1970, afin d'assurer son indépendance énergétique et sa sécurité d'approvisionnement, le France dispose de plusieurs atouts. Tout d'abord, d'un mix particulièrement décarboné au regard de nombre de nos voisins. Ensuite, d'une dépendance plus faible au gaz, et d'un certain niveau de pilotabilité et d'une plus grande diversité de ses moyens de production.

Une baisse structurelle des émissions de CO2 du secteur de la production électrique est ainsi observée depuis 2008, alors même que leur niveau était déjà très bas en raison de la prédominance des technologies décarbonées (principalement le nucléaire). L’année 2021 (et a fortiori 2022) conduit toutefois à nuancer ce constat, car même si le recours à la production thermique fossile est resté très limité et en diminution par rapport à 2019, les émissions de GES du système électrique (18.8Mt) sont restées stables par rapport à cette même année, notamment en raison de la forte augmentation du prix du gaz qui a rendu le recours aux centrales à charbon plus compétitif. Assurée à plus de 92% par des sources n’émettant pas de gaz à effet de serre, l’électricité produite en France en 2021 est l’une des plus décarbonées au monde, avec une intensité carbone de 36g CO2/kWh, soit 6 fois moins que la moyenne européenne.

Aujourd’hui, l’électricité n’est pas dominante dans le mix énergétique français. Son utilisation est marginale dans le secteur des transports, de l’ordre d’un tiers dans le secteur résidentiel et dans l’industrie, et de l’ordre de la moitié dans le secteur tertiaire. La part de l’électricité dans la consommation d’énergie finale est ainsi aujourd’hui de l’ordre de 25%.

2 La consommation d’énergie est très dépendante de la température et donc de la rigueur d’un hiver par exemple. Ainsi, la consommation est retraitée de cet effet pour pouvoir être comparable d’une année à l’autre.

3 Les barrages sont pilotables et jouent un rôle structurant pour assurer l’équilibre à tout instant entre l’offre et la demande en électricité.

Une augmentation de la consommation d’électricité d’une 2050

Pour atteindre l’objectif de neutralité carbone à l’horizon 2050 fixé dans la loi, la SNBC prévoit de réduire la consommation d’énergie finale de 50% entre 2012 et 2050, soit d’environ 40% entre 2020 et 2050. La SNBC prévoit également de décarboner complètement l’énergie utilisée. Les gains en efficacité énergétique, bien que très importants, seront ainsi inférieurs à l’augmentation des besoins en électricité consécutifs à l’électrification des usages, en substitution aux énergies fossiles.

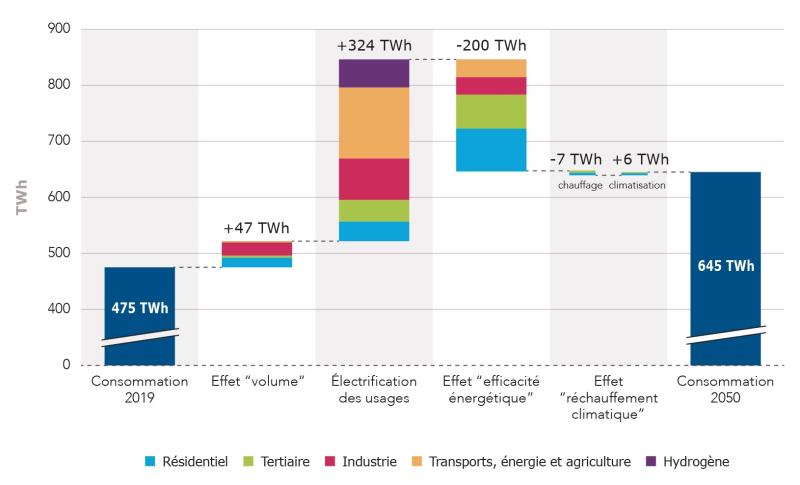

Les 3 scénarios de consommation électrique (Trajectoire de référence, Scénario « Réindustrialisation profonde », Scénario « Sobriété ») modélisés par RTE dans son étude « Futurs énergétiques 2050 » (voir paragraphe dédié ci-après) respectent l’objectif de neutralité carbone en 2050 et les orientations fixées par la SNBC. Ils correspondent à une consommation d’électricité comprise entre 479 TWh et 538 TWh en 2030 (scénario de référence à 508 TWh) et entre 555 et 755 TWh en 2050 (scénario de référence à 645 TWh). Cela correspond à une augmentation de la consommation électrique par rapport au niveau de 2019 (475 TWh) comprise entre +1% et +13% en 2030, et entre +17% à +59% en 2050.

En 2019 la consommation d’électricité était de 475 TWh, elle sera de 645 TWh en 2050.

En effet, un effet “volume” en raison du secteur industriel, du secteur tertiaire et du secteur résidentiel engendrera un gain de 47 TWh.

L'électrification des usages dans les secteurs résidentiels, tertiaires, les transports, energies, et agriculture ainsi que l’usage de hydrogène entraînera une augmentation de la consommation de 324 TWh.

Celle-ci sera pour autant compensée de 200 TWh par l’effet de l’efficacité énergétique dans les transports, énergie, et agriculture, dans le secteur tertiaire, dans le secteur industriel, et également dans le secteur résidentiel.

De plus, l’effet réchauffement climatique aura pour conséquence une diminution de 7 TWh de l’usage du chauffage, mais également une hausse de 6 TWh de la climatisation dans les secteurs résidentiels et tertiaires..

L’évolution du parc de production électrique

Pour répondre à l’augmentation des besoins en électricité d’ici 2050, la France devra ainsi développer davantage ses capacités de production bas-carbone, tout en assurant le renouvellement de la majorité des installations qui composent aujourd’hui son parc de production du fait de leur vieillissement. La majorité des sources de production qui alimenteront la France en électricité en 2050 n’existe en effet pas aujourd’hui.

L’atteinte de la neutralité carbone en 2050 doit ainsi principalement composer avec les contraintes relatives à la durée de vie, par nature limitée, des installations (qu’elles soient nucléaires ou renouvelables), de rythme de déploiement des nouvelles capacités de production avec des décisions d’investissement précédant souvent de plusieurs années les mises en service effectives afin d’assurer à tout moment la « sécurité d’approvisionnement » à court, moyen et long terme. Cette dernière est définie comme le maintien de l’équilibre à tout instant entre la consommation et la production électrique, permettant d’éviter une défaillance du système électrique et nécessitant de dimensionner ce dernier de manière adéquate grâce à des capacités de production et de stockage suffisantes. En effet, il n’existe aujourd’hui que peu de moyens pour stocker l’électricité, à l’exception des stations de transfert d’électricité par pompage et des batteries. Si les moyens de stockage et de modulation de la demande sont amenés à se développer dans les prochaines années, notamment avec le développement de la mobilité électrique et de l’effacement, il est nécessaire d’assurer une adéquation suffisante entre les moyens de production ou d’injection sur le réseau électrique d’un côté et les consommations d’électricité de l’autre. La fiche thématique n°9 présente les enjeux relatifs à la flexibilité du système électrique.

Compte tenu de son rôle éminent dans le mix énergétique actuel, il est notamment indispensable de tenir compte des enjeux de techniques de sûreté, qui pourraient affecter la durée de l'exploitation du parc électronucléaire historique, et conduire irrémédiablement à la mise à l'arrêt de réacteurs. Le parc nucléaire a en effet été mis en service sur un temps relativement court, sur la base de technologies similaires, et aura dépassé 60 ans de durée de vie d’ici 2050. Ainsi, au regard des incertitudes fortes pesant sur la capacité à faire fonctionner les réacteurs nucléaires français pendant de telles périodes, le mix de long terme doit prendre en compte la perspective du renouvellement de tout ou partie de ces installations d’ici 2050. Le choix français de l'énergie nucléaire, nécessite une gestion irréprochable des enjeux de sûreté, et nécessite d'intégrer dans la réflexion le risque qu'un ou plusieurs réacteurs nucléaires puissent cesser de fonctionner simultanément, de manière temporaire, comme en 2022 avec le problème de corrosion sous contrainte, ou de manière définitive, dans le cas où une difficulté technique ne pourrait être corrigée. On parle alors de risque d'un "effet falaise".

Cet élément structurant du débat doit être confronté aux délais de construction de nouveaux réacteurs et plus généralement au fait qu'il sera difficile de trouver un moyen décarboné, pilotable et déployable rapidement sans anticipation.

De même, les installations de production d’électricité renouvelables ont des durées de vie estimées entre 25 et 35 ans pour le photovoltaïque, l’éolien terrestre et l’éolien en mer. Les installations en service aujourd’hui auront donc également atteint leur fin de vie avant 2050.

Les fiches thématiques n°1, 2, 3, 4, 5, 6 et 7 présentent respectivement les enjeux relatifs à l’éolien en mer, à l’éolien terrestre, au photovoltaïque, à l’hydroélectricité, au parc nucléaire existant, aux perspectives de relance du nucléaire et enfin à la production d’électricité à partir d’énergies fossiles, de bioénergies et de géothermie.

L’évolution des réseaux électriques

L’augmentation des consommations et l’évolution du parc de production auront des conséquences importantes sur la structure du réseau électrique. L’essor des énergies renouvelables, qui augmentera sensiblement la part d’installations de production décentralisées, et le déploiement du véhicule électrique, auront notamment des conséquences importantes sur le réseau de distribution français, tandis que le développement de grands parcs d'énergie renouvelable (par exemple les parcs éoliens offshores), ou la construction de nouveaux réacteurs nucléaires, auront des effets importants sur le réseau de transport. Conjuguées au vieillissement du réseau actuel, une augmentation de l’investissement dans les réseaux sera nécessaire. Pour en limiter le coût de même que pour en faciliter techniquement le déploiement, il est indispensable de l’anticiper et de le planifier dès à présent.

La fiche thématique n°8 présente plus en détail les enjeux relatifs aux réseaux électriques.

L’étude « Futurs énergétiques 2050 » de RTE

Afin d’éclairer le débat public et de guider les choix de court terme ainsi que l’élaboration de la stratégie française sur l’énergie climat française, le Gouvernement a demandé dès 2019 à RTE de conduire un large travail prospectif en concertation avec l’ensemble des parties prenantes, dont les analyses et conclusions sont présentées dans l’étude « Futurs énergétiques 2050 ».

Cette étude a fait l'objet de 2 ans de travail, de 40 réunions de concertation avec 120 organisations et de 4 000 réponses à la consultation publique. Elle fait aujourd'hui référence en la matière et dessine plusieurs scénarios d’évolutions du mix électrique français, s’appuyant sur un travail scientifique et technique rigoureux de simulations. Ces simulations permettent de reproduire un large spectre de systèmes électriques compatibles avec l’atteinte de la neutralité carbone en 2050. L’étude a exploré plusieurs variantes de consommation, entre une sobriété accrue et une réindustrialisation importante conduisant à une augmentation plus importante de la consommation ; et plusieurs variantes de production en explorant des systèmes allant de 100% renouvelables à des systèmes où le nucléaire est présent durablement dans le mix électrique à des niveaux de près de 50%.

Elle permet d’envisager les différentes options disponibles par filière, non pas isolément mais en les intégrant dans une vision d’ensemble cohérente répondant aux enjeux décrits précédemment. L’étude permet enfin de décrire précisément la structure du système électrique pour chacun des scénarios, ses coûts, et ses impacts environnementaux.

Comme l’a rappelé la Cour des comptes fin 2021, et comme le relève également RTE dans le rapport "Futurs énergétiques 2050", seul le coût du système électrique dans son ensemble rend correctement compte du coût de production associé à un mix électrique : « La simple comparaison des coûts moyens de chaque filière de production n’est pas suffisante pour éclairer la décision publique sur les choix de mix électrique à long terme. En effet, le coût complet d’un mix électrique ne découle pas de la seule répartition des capacités de production entre filières mais de la façon dont ces capacités sont appelées à produire pour que fonctionne le système électrique. Le coût économique d’un mix électrique doit prendre en compte, en sus des moyens de production, le coût des moyens de stockage, de flexibilité de la demande, ceux du réseau de transport et de distribution, des interconnexions et enfin le bilan des échanges extérieurs d’électricité (imports et exports) qui dépend des mix électriques de nos voisins européens. Les coûts du fonctionnement du système électrique dépendent enfin de la contrainte qui lui est imposée en terme de sécurité d’approvisionnement. »

Dans une hypothèse de référence dans laquelle il est envisagé

l’électrification progressive (en substitution aux énergies fossiles)

une ambition forte sur l’efficacité énergétique (hypothèse SNBC)

Poursuite de la croissance économique 1,3%

Poursuite de la croissance démographique (scénario fécondité basse)

Un bon degré d’efficacité des politiques publiques et des places (relance, hydrogène, industrie)

L’industrie manufacturière croît et sa part dans le PUIN cesse de se contracter

une prise en compte de la rénovation des bâtiments mais aussi de l’effet rebond associé

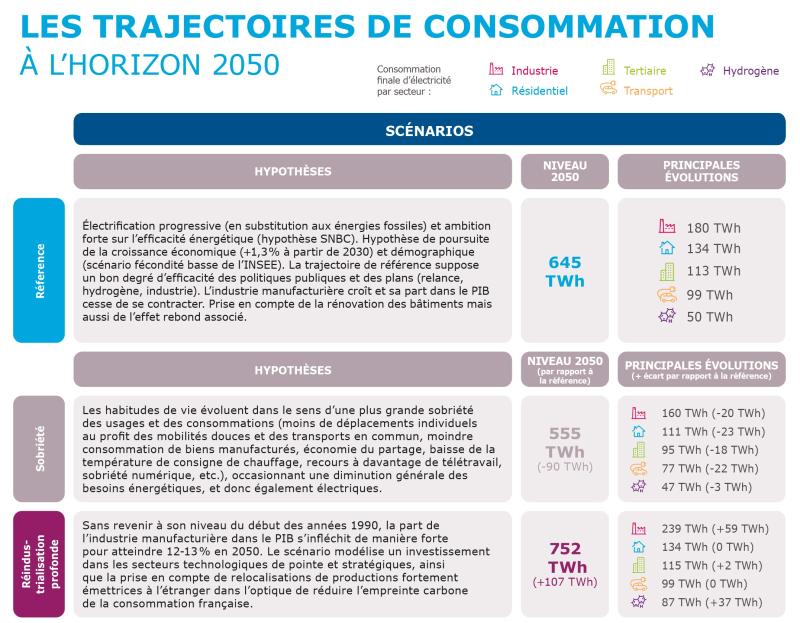

La consommation d’électricité atteindrait 645 TWh en 2050 avec :

180 TWh consommé par l’industrie

134 TWh consommé par le secteur résidentiel

113 TWh consommé par le secteur tertiaire

99 TWh consommé par les transports

50 TWh consommé par l’hydrogène

Dans une hypothèse de sobriété dans laquelle il est envisagé une sobriété des usages et des consommations occasionnant une diminution générale des besoins énergétiques et donc également électrique.

La consommation d’électricité atteindrait 555 TWh (soit une baisse de 90 TWh par rapport au scénario de référence) en 2050 avec :

160 TWh consommé par l’industrie (-20 TWh);

111 TWh consommé par le secteur résidentiel(-23 TWh) ;

95 TWh consommé par le secteur tertiaire (- 18 TWh) ;

77 TWh consommé par le secteur des transports (-22 TWh)

47 TWh consommé par le secteur de l’hydrogène (- 3 TWh)

Dans une hypothèse de réindustrialisation profonde dans laquelle il est envisagé que la part de l’industrie manufacturière dans le PIB s’infléchit de manière fort pour atteindre 12613% en 2050. Le scénario modélise un investissement dans les secteurs technologiques de pointe et stratégiques, ainsi que la prise en compte de relocalisation de productions fortement émettrices à l’étranger dans l’optique de réduire l’empreinte carbone de la consommation française.

Dans cette hypothèse la consommation éléctrique atteindrait 752 TWh en 2050, soit une hausse de 107 TWh par rapport au scénario de référence, avec :

239 TWh consommé par l’industrie (+ 59 TWh) ;

134 TWh consommé par le secteur résidentiel (consommation TWh égale) ;

115 TWh consommé par le secteur tertiaire (+ 2 TWh)

99 TWh consommé par le secteur des transports (consommation TWh égale) ;

87 TWh consommé par le secteur de l’hydrogène (+ 37 TWh)

Dans une hypothèse électrification poussée dans laquelle la part de l’électricité dans la consommation finale s'accroît de manière plus forte. Certains usages basculent plus rapidement ou fortement vers l’électricité. C’est particulièrement le cas dans le secteur des transports, dans lequel l’adoption du véhicule électrique et l’électrification de certaines catégories de poids lourds est plus rapide. Le transfert vers le chauffage électrique se fait également plus rapidement et de manière plus volontariste.

Dans cette hypothèse, la consommation électrique atteindrait 700 TWh.

Différents scénarios

Dans une hypothèse de référence dans laquelle il est envisagé

l’électrification progressive (en substitution aux énergies fossiles) et une ambition forte sur l’efficacité énergétique (hypothèse SNBC). Hypothèse de

poursuite de la croissance économique (+1,3% à partir de 2030) et

démographique (scénario fécondité basse de l’INSEE). La trajectoire de référence suppose un bon degré d’efficacité des politiques publiques et des plans (relance, hydrogène, industrie).

L’industrie manufacturière croît et sa part dans le PIB cesse de se contracter.

Une prise en compte de la rénovation des bâtiments mais aussi de l’effet rebond associé.

La consommation d’électricité atteindrait 645 TWh en 2050 avec comme principales évolutions:

180 TWh consommé par l’industrie

134 TWh consommé par le secteur résidentiel

113 TWh consommé par le secteur tertiaire

99 TWh consommé par les transports

50 TWh consommé par l’hydrogène

Dans une hypothèse de sobriété, les habitudes de vie évoluent dans le sens d’une plus grande sobriété des usages de consommation(moins de déplacements individuels au profit des mobilités douces et des transports en commun, moindre consommation de bien manufacturés, économie du partage, baisse de la température de consigne de chauffage, recours à davantage de télétravail, sobriété numérique, etc.), occasionnant une diminution générale des besoins énergétiques, et donc également électriques.

La consommation d’électricité atteindrait 555 TWh (soit une baisse de 90 TWh par rapport au scénario de référence) en 2050 avec :

160 TWh consommé par l’industrie (-20 TWh);

111 TWh consommé par le secteur résidentiel(-23 TWh) ;

95 TWh consommé par le secteur tertiaire (- 18 TWh) ;

77 TWh consommé par le secteur des transports (-22 TWh)

47 TWh consommé par le secteur de l’hydrogène (- 3 TWh)

Dans une hypothèse de réindustrialisation profonde sans revenir à son niveau du début des années 1990, la part de l’industrie manufacturière dans le PIB s’infléchit de manière forte pour atteindre 12-13% en 2050. Le scénario modélise un investissement dans les secteurs technologiques de pointe et stratégiques, ainsi que la prise en compte de relocalisation de productions fortement émettrices à l’étranger dans l’optique de réduire l’empreinte carbone de la consommation française.

Dans cette hypothèse la consommation éléctrique atteindrait 752 TWh en 2050, soit une hausse de 107 TWh par rapport au scénario de référence, avec :

239 TWh consommé par l’industrie (+ 59 TWh) ;

134 TWh consommé par le secteur résidentiel (consommation TWh égale) ;

115 TWh consommé par le secteur tertiaire (+ 2 TWh)

99 TWh consommé par le secteur des transports (consommation TWh égale) ;

87 TWh consommé par le secteur de l’hydrogène (+ 37 TWh)

Différentes variantes:

Dans une hypothèse d’électrification poussée dans laquelle la part de l’électricité dans la consommation finale s'accroît de manière plus forte que dans la SNBC. Certains usages basculent plus rapidement ou fortement vers l’électricité. C’est particulièrement le cas dans le secteur des transports, dans lequel l’adoption du véhicule électrique et l’électrification de certaines catégories de poids lourds est plus rapide. Le transfert vers le chauffage électrique se fait également plus rapidement et de manière plus volontariste.

Dans cette hypothèse la consommation éléctrique atteindrait 700 TWh en 2050, soit une hausse de 55 TWh par rapport au scénario de référence, avec :

192 TWh consommé par l’industrie (+ 12 TWh) ;

139 TWh consommé par le secteur résidentiel (+ 5 TWh) ;

120 TWh consommé par le secteur tertiaire (+ 7 TWh)

125 TWh consommé par le secteur des transports (+ 27 TWh) ;

50 TWh consommé par le secteur de l’hydrogène (consommation égale)

Dans une hypothèse de moindre électrification, la part de l’électricité dans la consommation finale augmente de manière moins forte et moins rapide que dans la SNBC. Dans l’industrie, par exemple l’électricité ne parvient pas à être compétitive et la bascule vers l’électrification se fait moins rapidement. Il en est de même pour le transfert vers la mobilité électrique (véhicules légers et lourds) et vers les dispositifs de chauffage électrique dans les secteurs résidentiel et tertiaire.

Dans cette hypothèse la consommation éléctrique atteindrait 578 TWh en 2050, soit une baisse de 67 TWh par rapport au scénario de référence, avec :

150 TWh consommé par l’industrie (-30 TWh) ;

126 TWh consommé par le secteur résidentiel (-8 TWh) ;

107 TWh consommé par le secteur tertiaire (-6 TWh)

81 TWh consommé par le secteur des transports (-18 TWh) ;

50 TWh consommé par le secteur de l’hydrogène (consommation égale)

Dans une hypothèse d'efficacité énergétique réduite, les hypothèses de progrès de l”efficacité énergétique des équipements électriques généralement retenues ne se matérialisent pas, ou s’accompagnent de phénomènes de surconsommation au-delà de ce qui est prévu dans la trajectoire de référence. Dans le secteur du bâtiment, les objectifs, et le taux d’atteinte des gisements d’efficacité énergétique ne dépasse pas 50% en 2050 (contre 70% dans la trajectoire de référence).

Dans cette hypothèse la consommation éléctrique atteindrait 714 TWh en 2050, soit une hausse de 69 TWh par rapport au scénario de référence, avec :

191 TWh consommé par l’industrie (+11 TWh) ;

156 TWh consommé par le secteur résidentiel (+22 TWh) ;

135 TWh consommé par le secteur tertiaire (+22 TWh)

105 TWh consommé par le secteur des transports (+6 TWh) ;

50 TWh consommé par le secteur de l’hydrogène (consommation égale)

Dans une hypothèse d’hydrogène plus, le développement de la production d’hydrogène décarboné connaît une forte accélération conduisant à une demande finale d’hydrogène nettement plus élevée que dans la trajectoire de référence.L’hydrogène se substitue à l’électrification directe dans certains secteurs difficiles à électrifier (sidérurgie…) ainsi qu’à l’utilisation de biomasse (transport lourd, chaleur industrielle).

Dans cette hypothèse la consommation éléctrique atteindrait 754 TWh en 2050, soit une hausse de 109 TWh par rapport au scénario de référence, avec :

164 TWh consommé par l’industrie (-16 TWh) ;

134 TWh consommé par le secteur résidentiel (consommation égale) ;

113 TWh consommé par le secteur tertiaire (consommation égale)

93 TWh consommé par le secteur des transports (-6 TWh) ;

171 TWh consommé par le secteur de l’hydrogène (+121 TWh)

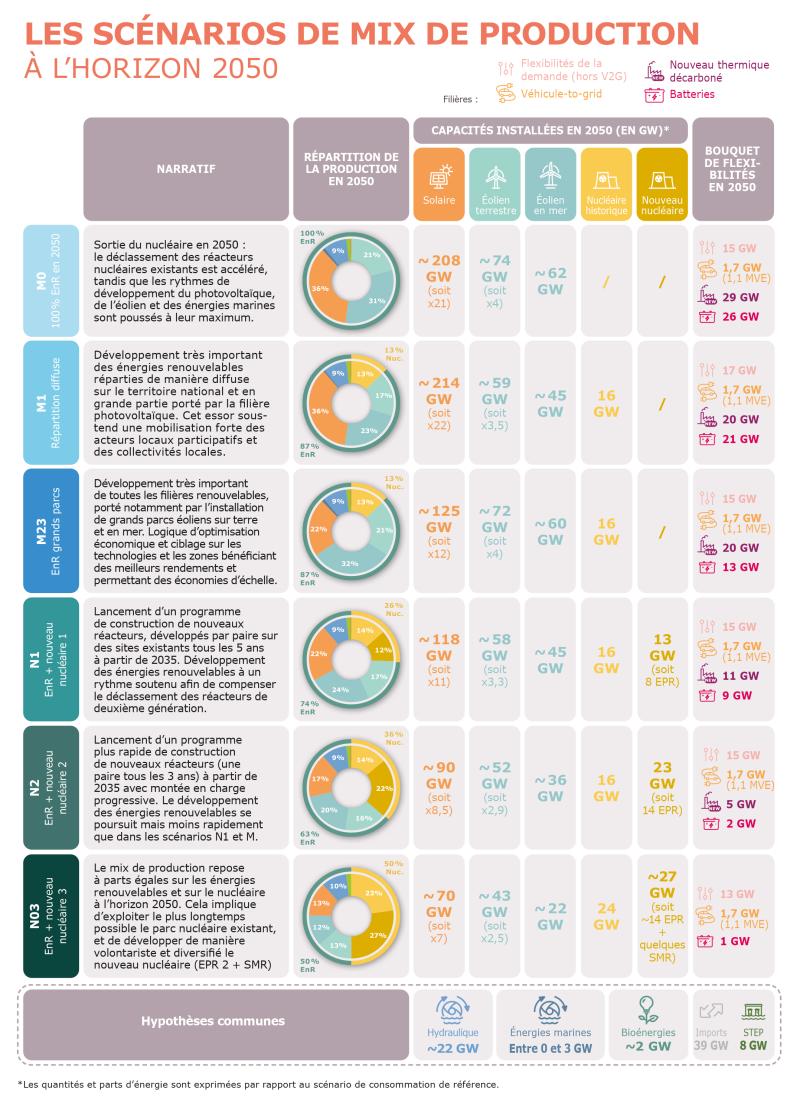

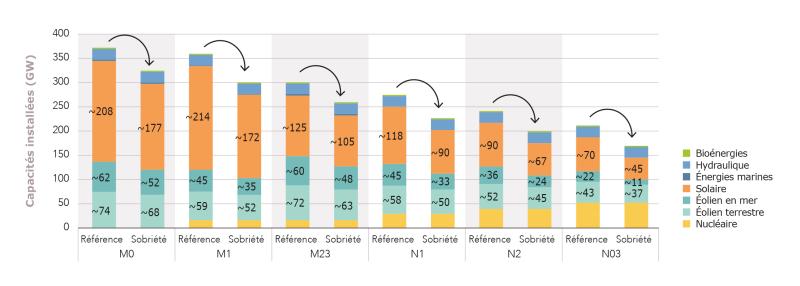

Le scénario M0 prévoit 100% en énergie renouvelable en 2050 dans lequel est prévu la sortie du nucléaire en 2050. En effet , le déclassement des réacteurs nucléaires existants est accéléré, tandis que les rythmes de développement du photovoltaïque, de l’éolien et des énergies marines sont poussés à leur maximum.

La répartition de la production en 2050 (100% EnR):

- 9% issus de l'énergie hydraulique

- 36 % issus de l'énergie solaire

- 31% issus de l'éolien en mer

- 21% issus de l'éolien terrestre

- et un reliquat provenant issus du STEP et des énergies marines

Dans ce scénario, les capacités installées en 2050 (en GW) sont les suivantes :

environ 208 GW issus du solaire photovoltaïque soit une capacité multiplié par 21

Environ 74 GW issus de l’éolien terrestre soit des capacités multipliés par 4 ;

environ 62 GW issus de la production de l’éolien en mer ;

Dans ce scénario, le bouquet de flexibilités en 2050 est le suivant :

15 GW de flexibilité de la demande (hors V2G) ;

1,7 GW (dont 1,1 MVE) de la filière de vehicule-to-grid ;

29 GW du nouveau thermique décarboné

26 GW des batteries

Le scénario M1 prévoit une répartition diffuse dans lequel il est anticipé un développement très important des énergies renouvelables réparties de manière diffuse sur le territoire national et en grande partie porté par la filière photovoltaïque. Cet essor sous-tend une forte mobilisation des acteurs locaux participatifs et des collectivités locales.

La répartition de la production en 2050 (87% EnR 13%nucléaire):

- 9% issus de l'énergie hydraulique

- 36 % issus de l'énergie solaire

- 23% issus de l'éolien en mer

- 17% issus de l'éolien terrestre

- 13% issus du nucléaire historique

- et un reliquat provenant issus du STEP et des énergies marines

Dans ce scénario les capacités installées en 2050 sont les suivantes :

environ 214 GW issus du solaire photovoltaïque soit une capacité multiplié par 22

Environ 59 GW issus de l'éolien terrestre soit une capacité multiplié par 3,5 ;

environ 45 GW issus de l’éolien en mer ;

Environ 16 GW issus du nucléaire historique ;

Dans ce scénario, le bouquet de flexibilité en 2050 est le suivant :

17 GW de flexibilité de la demande (hors V2G)

1,7 GW (dont 1,1 MVE) de la filière de vehicule-to-grid ;

20 GW du nouveau thermique décarboné ;

21 GW des batteries ;

Le scénario M23 prévoit de l’énergie renouvelable grands parcs dans lequel il est envisagé un développement très important de toutes les filières renouvelables porté notamment par l’installation de grands parcs éoliens sur terre et en mer. La logique d’optimisation économique et ciblage sur les technologies et les zones bénéficient des meilleurs rendements et permettent des économies d’échelle.

La répartition de la production en 2050 (87% EnR 13%nucléaire):

- 9% issus de l'énergie hydraulique

- 22 % issus de l'énergie solaire

- 32% issus de l'éolien en mer

- 21% issus de l'éolien terrestre

- 13% issus du nucléaire historique

- et un reliquat provenant issus du STEP et des énergies marines

Dans ce scénario les capacités installées en 2050 sont les suivantes :

environ 125 GW issus du solaire photovoltaïque soit une capacité multiplié par 12

Environ 72 GW issus de l'éolien terrestre soit une capacité multiplié par 4 ;

environ 60 GW issus de l’éolien en mer ;

Environ 16 GW issus du nucléaire historique ;

Dans ce scénario, le bouquet de flexibilité en 2050 est le suivant :

15 GW de flexibilité de la demande (hors V2G)

1,7 GW (dont 1,1 MVE) de la filière de vehicule-to-grid ;

20 GW du nouveau thermique décarboné ;

13 GW des batteries ;

Le scénario N1 envisage un bouquet d'énergies renouvelables et un nouveau parc nucléaire 1 dans lequel il est prévu le lancement d’un programme de construction de nouveaux réacteurs, développés par paire sur des sites existants tous les 5 ans à partir de 2035. Et également un développement des énergies renouvelables à un rythme soutenu afin de compenser le déclassement des réacteurs de deuxième génération.

La répartition de la production en 2050 (74% EnR 26%nucléaire):

- 9% issus de l'énergie hydraulique

- 22 % issus de l'énergie solaire

- 24% issus de l'éolien en mer

- 17% issus de l'éolien terrestre

- 14% issus du nucléaire historique

- 12% issus du nouveau nucléaire

- et un reliquat provenant issus du STEP et des énergies marines

Dans ce scénario les capacités installées en 2050 sont les suivantes :

environ 118 GW issus du solaire photovoltaïque soit une capacité multiplié par 11

Environ 58 GW issus de l'éolien terrestre soit une capacité multiplié par 3,3 ;

environ 45 GW issus de l’éolien en mer ;

16 GW issus du nucléaire historique ;

13 GW issus du nouveau nucléaire (soit 8 EPR) ;

Dans ce scénario, le bouquet de flexibilité en 2050 est le suivant :

15 GW de flexibilité de la demande (hors V2G)

1,7 GW (dont 1,1 MVE) de la filière de vehicule-to-grid ;

11 GW du nouveau thermique décarboné ;

9 GW des batteries ;

Le scénario N2 envisage un bouquet d'énergies renouvelables et la construction d’un nouveau parc nucléaire 2 dans lequel le lancement d’un programme plus rapide de construction de nouveaux réacteurs (une paire tous les 3 ans) à partir de 2035 avec montée en charge progressive. Le développement des énergies renouvelables se poursuit mais moins rapidement que dans les scénarios N1 et M.

La répartition de la production en 2050 (63% EnR 36%nucléaire):

- 9% issus de l'énergie hydraulique

- 17 % issus de l'énergie solaire

- 20% issus de l'éolien en mer

- 16% issus de l'éolien terrestre

- 14% issus du nucléaire historique

- 12% issus du nouveau nucléaire

- et un reliquat provenant issus du STEP et des énergies marines

Dans ce scénario les capacités installées en 2050 sont les suivantes :

environ 90 GW issus du solaire photovoltaïque soit une capacité multiplié par 8,5

Environ 52 GW issus de l'éolien terrestre soit une capacité multiplié par 2,9 ;

environ 36 GW issus de l’éolien en mer ;

16 GW issus du nucléaire historique ;

23 GW issus du nouveau nucléaire (soit 14 EPR) ;

Dans ce scénario, le bouquet de flexibilité en 2050 est le suivant :

15 GW de flexibilité de la demande (hors V2G)

1,7 GW (dont 1,1 MVE) de la filière de vehicule-to-grid ;

5 GW du nouveau thermique décarboné ;

2 GW des batteries ;

Le scénario N03 envisage un bouquet d’énergies renouvelables et un nouveau parc nucléaire 2. Ici le mix de production repose à parts égales sur les énergies renouvelables et sur le nucléaire à l’horizon 2050. Cela implique d’exploiter le plus longtemps possible le parc nucléaire existant et de développer de manière volontariste et diversifié le nouveau nucléaire (EPR 2 + SMR)

La répartition de la production en 2050 (50% EnR 50%nucléaire):

- 10% issus de l'énergie hydraulique

- 13 % issus de l'énergie solaire

- 12% issus de l'éolien en mer

- 13% issus de l'éolien terrestre

- 23% issus du nucléaire historique

- 27% issus du nouveau nucléaire

- et un reliquat provenant issus du STEP et des énergies marines

Dans ce scénario les capacités installées en 2050 sont les suivantes :

environ 70 GW issus du solaire photovoltaïque soit une capacité multiplié par 7

Environ 43 GW issus de l'éolien terrestre soit une capacité multiplié par 2,5 ;

environ 22 GW issus de l’éolien en mer ;

24 GW issus du nucléaire historique ;

27 GW issus du nouveau nucléaire (soit environ 14 EPR + quelques SMR) ;

Dans ce scénario, le bouquet de flexibilité en 2050 est le suivant :

13 GW de flexibilité de la demande (hors V2G)

1,7 GW (dont 1,1 MVE) de la filière de vehicule-to-grid ;

1 GW des batteries ;

Les scénarios de mix de production présentent des hypothèses communes:

-Hydraulique environ 22GW

-Energies marines entre 0 et 3GW

-Bioénergies environ 2 GW

-Imports 39 GW

-Step 8 GW

NB : Les capacités installées en 2050 sont exprimées par rapport au scénario de référence

NB2 : L’augmentation des capacités installées pour l’éolien terrestre et le solaire se fait par rapport à 2020

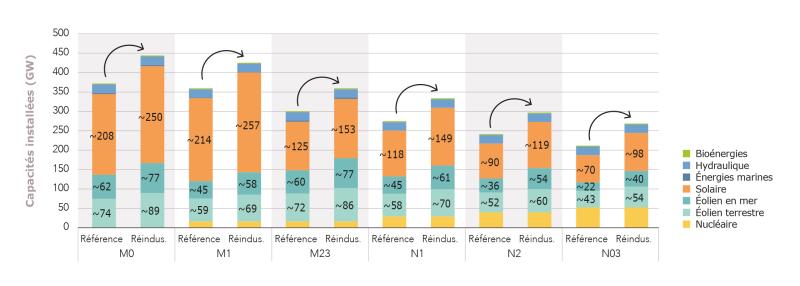

Dans le scénario M0 la capacité installée dans l’hypothèse de référence est d’environ 360 GW avec environ 74 GW produit par l’éolien terrestre, environ 62 GW produit par l’éolien en mer, environ 208 GW issus de l’énergie solaire, d’environ 10 GW issu de l’énergie hydraulique, et un reliquat de GW issus des bioénergies.

Dans ce scénario la capacité installée dans l’hypothèse de sobriété est d’environ 320 GW avec environ 68 GW issus de l’éolien terrestre, environ 52 GW produit par l’éolien en mer, 177 GW par l'énergie solaire, d’environ 10 GW issu de l’énergie hydraulique, et un reliquat de GW issus des bioénergies.

Dans ce scénario la capacité installée dans l’hypothèse de réindustrialisation est d’environ 440 GW avec environ 89 GW issus de l’éolien terrestre, environ 77 GW produit par l’éolien en mer, 250 GW par l'énergie solaire, d’environ 10 GW issu de l’énergie hydraulique, et un reliquat de GW issus des bioénergies.

Dans le scénario M1 la capacité installée dans l’hypothèse de référence est d’environ 350 GW avec quelques GW issus de l’énergie nucléaire, environ 59 GW produit par l’éolien terrestre, environ 45 GW produit par l’éolien en mer, environ 214 GW issus de l’énergie solaire, d’environ 10 GW issu de l’énergie hydraulique, et un reliquat de GW issus des bioénergies.

Dans ce scénario la capacité installée dans l’hypothèse de sobriété est d’environ 300 GW avec quelques GW issus de l’énergie nucléaire, environ 52 GW issus de l’éolien terrestre, environ 35 GW produit par l’éolien en mer, 172 GW par l'énergie solaire, d’environ 10 GW issu de l’énergie hydraulique, et un reliquat de GW issus des bioénergies.

Dans ce scénario la capacité installée dans l’hypothèse de réindustrialisation est d’environ 420 GW avec quelques GW issus de l’énergie nucléaire, environ 69 GW issus de l’éolien terrestre, environ 58 GW produit par l’éolien en mer, 257 GW par l'énergie solaire, d’environ 10 GW issu de l’énergie hydraulique, et un reliquat de GW issus des bioénergies.

Dans le scénario M23 la capacité installée dans l’hypothèse de référence est d’environ 300 GW avec quelques GW issus de l’énergie nucléaire, environ 72 GW produit par l’éolien terrestre, environ 60 GW produit par l’éolien en mer, environ 125 GW issus de l’énergie solaire, d’environ 10 GW issu de l’énergie hydraulique, et un reliquat de GW issus des bioénergies.

Dans ce scénario la capacité installée dans l’hypothèse de sobriété est d’environ 260 GW avec quelques GW issus de l’énergie nucléaire, environ 63 GW issus de l’éolien terrestre, environ 48 GW produit par l’éolien en mer, 105 GW par l'énergie solaire, d’environ 10 GW issu de l’énergie hydraulique, et un reliquat de GW issus des bioénergies.

Dans ce scénario la capacité installée dans l’hypothèse de réindustrialisation est d’environ 360 GW avec quelques GW issus de l’énergie nucléaire, environ 86 GW issus de l’éolien terrestre, environ 77 GW produit par l’éolien en mer, 153 GW par l'énergie solaire, d’environ 10 GW issu de l’énergie hydraulique, et un reliquat de GW issus des bioénergies.

Dans le scénario N1 la capacité installée dans l’hypothèse de référence est d’environ 270 GW avec quelques GW issus de l’énergie nucléaire, environ 58 GW produit par l’éolien terrestre, environ 45 GW produit par l’éolien en mer, environ 118 GW issus de l’énergie solaire, d’environ 10 GW issu de l’énergie hydraulique, et un reliquat de GW issus des bioénergies.

Dans ce scénario la capacité installée dans l’hypothèse de sobriété est d’environ 230 GW avec quelques GW issus de l’énergie nucléaire, environ 50GW issus de l’éolien terrestre, environ 33 GW produit par l’éolien en mer, 90 GW par l'énergie solaire, d’environ 10 GW issu de l’énergie hydraulique, et un reliquat de GW issus des bioénergies.

Dans ce scénario la capacité installée dans l’hypothèse de réindustrialisation est d’environ 330 GW avec quelques GW issus de l’énergie nucléaire environ 70 GW issus de l’éolien terrestre, environ 61 GW produit par l’éolien en mer, 149 GW par l'énergie solaire, d’environ 10 GW issu de l’énergie hydraulique, et un reliquat de GW issus des bioénergies.

Dans le scénario N2 la capacité installée dans l’hypothèse de référence est d’environ 240 GW avec quelques GW issus de l’énergie nucléaire, environ 52 GW produit par l’éolien terrestre, environ 36 GW produit par l’éolien en mer, environ 90 GW issus de l’énergie solaire, d’environ 10 GW issu de l’énergie hydraulique, et un reliquat de GW issus des bioénergies.

Dans ce scénario la capacité installée dans l’hypothèse de sobriété est d’environ 200 GW avec quelques GW issus de l’énergie nucléaire, environ 45GW issus de l’éolien terrestre, environ 24 GW produit par l’éolien en mer, 67 GW par l'énergie solaire, d’environ 10 GW issu de l’énergie hydraulique, et un reliquat de GW issus des bioénergies.

Dans ce scénario la capacité installée dans l’hypothèse de réindustrialisation est d’environ 300 GW avec quelques GW issus de l’énergie nucléaire environ 60 GW issus de l’éolien terrestre, environ 54 GW produit par l’éolien en mer, 119 GW par l'énergie solaire, d’environ 10 GW issu de l’énergie hydraulique, et un reliquat de GW issus des bioénergies.

Dans le scénario N03 la capacité installée dans l’hypothèse de référence est d’environ 210 GW avec quelques GW issus de l’énergie nucléaire, environ 43 GW produit par l’éolien terrestre, environ 22 GW produit par l’éolien en mer, environ 70 GW issus de l’énergie solaire, d’environ 10 GW issu de l’énergie hydraulique, et un reliquat de GW issus des bioénergies.

Dans ce scénario la capacité installée dans l’hypothèse de sobriété est d’environ 170 GW avec quelques GW issus de l’énergie nucléaire, environ 37 GW issus de l’éolien terrestre, environ 11 GW produit par l’éolien en mer, 45 GW par l'énergie solaire, d’environ 10 GW issu de l’énergie hydraulique, et un reliquat de GW issus des bioénergies.

Dans ce scénario la capacité installée dans l’hypothèse de réindustrialisation est d’environ 260 GW avec quelques GW issus de l’énergie nucléaire environ 54 GW issus de l’éolien terrestre, environ 40 GW produit par l’éolien en mer, 98 GW par l'énergie solaire, d’environ 10 GW issu de l’énergie hydraulique, et un reliquat de GW issus des bioénergies.

Dans le scénario M0 la capacité installée dans l’hypothèse de référence est d’environ 360 GW avec environ 74 GW produit par l’éolien terrestre, environ 62 GW produit par l’éolien en mer, environ 208 GW issus de l’énergie solaire, d’environ 10 GW issu de l’énergie hydraulique, et un reliquat de GW issus des bioénergies.

Dans ce scénario la capacité installée dans l’hypothèse de sobriété est d’environ 320 GW avec environ 68 GW issus de l’éolien terrestre, environ 52 GW produit par l’éolien en mer, 177 GW par l'énergie solaire, d’environ 10 GW issu de l’énergie hydraulique, et un reliquat de GW issus des bioénergies.

Dans ce scénario la capacité installée dans l’hypothèse de réindustrialisation est d’environ 440 GW avec environ 89 GW issus de l’éolien terrestre, environ 77 GW produit par l’éolien en mer, 250 GW par l'énergie solaire, d’environ 10 GW issu de l’énergie hydraulique, et un reliquat de GW issus des bioénergies.

Dans le scénario M1 la capacité installée dans l’hypothèse de référence est d’environ 350 GW avec quelques GW issus de l’énergie nucléaire, environ 59 GW produit par l’éolien terrestre, environ 45 GW produit par l’éolien en mer, environ 214 GW issus de l’énergie solaire, d’environ 10 GW issu de l’énergie hydraulique, et un reliquat de GW issus des bioénergies.

Dans ce scénario la capacité installée dans l’hypothèse de sobriété est d’environ 300 GW avec quelques GW issus de l’énergie nucléaire, environ 52 GW issus de l’éolien terrestre, environ 35 GW produit par l’éolien en mer, 172 GW par l'énergie solaire, d’environ 10 GW issu de l’énergie hydraulique, et un reliquat de GW issus des bioénergies.

Dans ce scénario la capacité installée dans l’hypothèse de réindustrialisation est d’environ 420 GW avec quelques GW issus de l’énergie nucléaire, environ 69 GW issus de l’éolien terrestre, environ 58 GW produit par l’éolien en mer, 257 GW par l'énergie solaire, d’environ 10 GW issu de l’énergie hydraulique, et un reliquat de GW issus des bioénergies.

Dans le scénario M23 la capacité installée dans l’hypothèse de référence est d’environ 300 GW avec quelques GW issus de l’énergie nucléaire, environ 72 GW produit par l’éolien terrestre, environ 60 GW produit par l’éolien en mer, environ 125 GW issus de l’énergie solaire, d’environ 10 GW issu de l’énergie hydraulique, et un reliquat de GW issus des bioénergies.

Dans ce scénario la capacité installée dans l’hypothèse de sobriété est d’environ 260 GW avec quelques GW issus de l’énergie nucléaire, environ 63 GW issus de l’éolien terrestre, environ 48 GW produit par l’éolien en mer, 105 GW par l'énergie solaire, d’environ 10 GW issu de l’énergie hydraulique, et un reliquat de GW issus des bioénergies.

Dans ce scénario la capacité installée dans l’hypothèse de réindustrialisation est d’environ 360 GW avec quelques GW issus de l’énergie nucléaire, environ 86 GW issus de l’éolien terrestre, environ 77 GW produit par l’éolien en mer, 153 GW par l'énergie solaire, d’environ 10 GW issu de l’énergie hydraulique, et un reliquat de GW issus des bioénergies.

Dans le scénario N1 la capacité installée dans l’hypothèse de référence est d’environ 270 GW avec quelques GW issus de l’énergie nucléaire, environ 58 GW produit par l’éolien terrestre, environ 45 GW produit par l’éolien en mer, environ 118 GW issus de l’énergie solaire, d’environ 10 GW issu de l’énergie hydraulique, et un reliquat de GW issus des bioénergies.

Dans ce scénario la capacité installée dans l’hypothèse de sobriété est d’environ 230 GW avec quelques GW issus de l’énergie nucléaire, environ 50GW issus de l’éolien terrestre, environ 33 GW produit par l’éolien en mer, 90 GW par l'énergie solaire, d’environ 10 GW issu de l’énergie hydraulique, et un reliquat de GW issus des bioénergies.

Dans ce scénario la capacité installée dans l’hypothèse de réindustrialisation est d’environ 330 GW avec quelques GW issus de l’énergie nucléaire environ 70 GW issus de l’éolien terrestre, environ 61 GW produit par l’éolien en mer, 149 GW par l'énergie solaire, d’environ 10 GW issu de l’énergie hydraulique, et un reliquat de GW issus des bioénergies.

Dans le scénario N2 la capacité installée dans l’hypothèse de référence est d’environ 240 GW avec quelques GW issus de l’énergie nucléaire, environ 52 GW produit par l’éolien terrestre, environ 36 GW produit par l’éolien en mer, environ 90 GW issus de l’énergie solaire, d’environ 10 GW issu de l’énergie hydraulique, et un reliquat de GW issus des bioénergies.

Dans ce scénario la capacité installée dans l’hypothèse de sobriété est d’environ 200 GW avec quelques GW issus de l’énergie nucléaire, environ 45GW issus de l’éolien terrestre, environ 24 GW produit par l’éolien en mer, 67 GW par l'énergie solaire, d’environ 10 GW issu de l’énergie hydraulique, et un reliquat de GW issus des bioénergies.

Dans ce scénario la capacité installée dans l’hypothèse de réindustrialisation est d’environ 300 GW avec quelques GW issus de l’énergie nucléaire environ 60 GW issus de l’éolien terrestre, environ 54 GW produit par l’éolien en mer, 119 GW par l'énergie solaire, d’environ 10 GW issu de l’énergie hydraulique, et un reliquat de GW issus des bioénergies.

Dans le scénario N03 la capacité installée dans l’hypothèse de référence est d’environ 210 GW avec quelques GW issus de l’énergie nucléaire, environ 43 GW produit par l’éolien terrestre, environ 22 GW produit par l’éolien en mer, environ 70 GW issus de l’énergie solaire, d’environ 10 GW issu de l’énergie hydraulique, et un reliquat de GW issus des bioénergies.

Dans ce scénario la capacité installée dans l’hypothèse de sobriété est d’environ 170 GW avec quelques GW issus de l’énergie nucléaire, environ 37 GW issus de l’éolien terrestre, environ 11 GW produit par l’éolien en mer, 45 GW par l'énergie solaire, d’environ 10 GW issu de l’énergie hydraulique, et un reliquat de GW issus des bioénergies.

Dans ce scénario la capacité installée dans l’hypothèse de réindustrialisation est d’environ 260 GW avec quelques GW issus de l’énergie nucléaire environ 54 GW issus de l’éolien terrestre, environ 40 GW produit par l’éolien en mer, 98 GW par l'énergie solaire, d’environ 10 GW issu de l’énergie hydraulique, et un reliquat de GW issus des bioénergies.

Les fiches thématiques n°19 et n°20 présentent de façon synthétique les 6 scénarios de mix de production et les 3 scénarios de trajectoires de consommation de l’étude « Futurs énergétiques 2050 ».

Le principal constat qui découle de ce travail est la nécessité d’accentuer les efforts, tant sur la réduction des consommations que sur l’accélération du développement de nouveaux moyens de production, à court terme. L'objectif est de placer le système électrique en situation de répondre aux enjeux de la trajectoire bas carbone française, d’autant plus dans un contexte de renforcement des objectifs, tel que cela est prévu par le paquet climat Fit for 55 de la Commission Européenne.

En particulier, le déploiement de modes de production d’électricité bas carbone doit être accéléré dès à présent, avec des prises rapides de décision quant aux mesures et investissements associés, du fait des délais nécessaires aux études, autorisations et constructions des capacités de production, quelles qu’elles soient (réacteurs nucléaires, parcs éoliens, parcs photovoltaïques, etc.).

L'étude conclut que l'atteinte de la neutralité carbone est impossible sans un développement significatif des énergies renouvelables, et ce pour l'ensemble des scénarios. Un tel développement constitue une condition nécessaire pour répondre à l'augmentation de la demande d’électricité à court terme, compte tenu des délais de construction de nouveaux réacteurs nucléaires, cela même en s’appuyant sur une grande modération des besoins énergétiques. Dans tous les scénarios de l'étude "Futurs Energétiques 2050", l’éolien terrestre représente plus de 40 GW en 2050 (pour un parc installé de 18,5 GW fin 2021), l’éolien en mer plus de 20GW (contre 0 GW en 2021), et le photovoltaïque environ 100 GW (contre 13,1 fin 2021). Ce sont donc toutes les filières renouvelables qui doivent être mobilisées pour que l'équilibre soit assuré. Le développement des énergies renouvelables soulève un enjeu d’occupation de l’espace et de limitation des usages. Il peut s’intensifier sans exercer de pression excessive sur l’artificialisation des sols, mais doit se poursuivre dans chaque territoire en s’attachant à la préservation du cadre de vie. Les énergies renouvelables électriques sont devenus des solutions compétitives, et ça d'autant plus dans le cas des grands parcs solaires et éoliens à terre et en mer. Par ailleurs, comme indiqué précédemment, l'accélération du déploiement des énergies renouvelables a d'ores et déjà été prise en compte par le Gouvernement, à travers notamment de nombreuses mesures.

Les scénarios « 100% renouvelables » sans construction de nouveaux réacteurs nucléaires nécessitent, d'une part, une forte acceptabilité des énergies renouvelables et, d'autre part, des rythmes de développement des nouvelles installations renouvelables plus rapides que ceux des pays européens aujourd’hui les plus dynamiques. Ces scénarios sont non seulement les plus couteux dans une vision intégrée, mais ils supposent également des paris technologiques lourds.

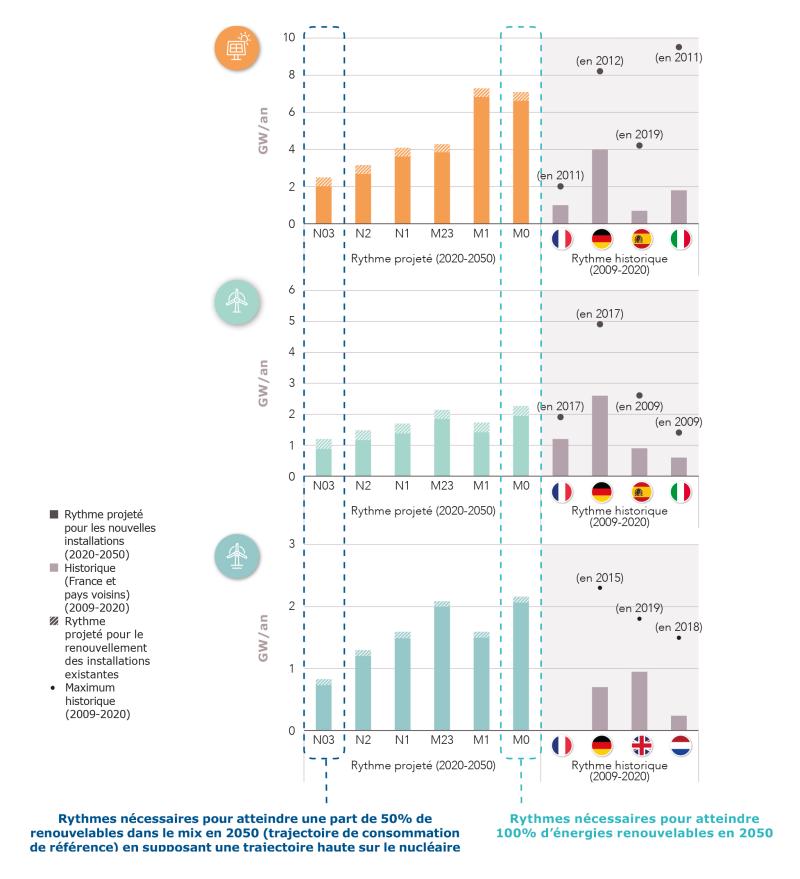

Le rythme projeté (2020-2050) pour les nouvelles installations pour atteindre une part de 50% d'énergie photovoltaïque dans le mix en 2050 nécessite :

Pour le scénario N03 l’installation de 2 GW par an avec environ 0,5 GW pour le renouvellement des installations existantes ; rythme nécessaire pour atteindre une part de 50% de renouvelables dans le mix 50% en 2050 (trajectoire de consommation de référence) en supposant une trajectoire haute sur le nucléaire

Pour le scénario M0 l’installation d’environ 6,5 GW par an avec environ 0,5 GW pour le renouvellement des installations existantes ; rythme nécessaire pour atteindre 100% d’énergies renouvelables en 2050 ;

Pour le scénario N2 l’installation d’environ 2,5 GW par an avec environ 0,5 GW pour le renouvellement des installations existantes.

Pour le scénario N1 l’installation de presque 4 GW par an avec environ 0,5 GW pour le renouvellement des installations existantes.

Pour le scénario M23 l’installation d’environ 4 GW par an avec environ 0,5 GW pour le renouvellement des installations existantes.

Pour le scénario M1 l’installation d’environ 6,5 GW par an avec environ 0,5 GW pour le renouvellement des installations existantes.

Le rythme historique (2009-2020) des nouvelles installations dans le secteur des énergies photovoltaïques était :

En France d’environ 0,5 GW par an avec un maximum historique de 2 GW installé en 2011 ;

En Allemagne d’environ 4 GW par an avec un maximum historique de 8 GW installé en 2012 ;

En Espagne d’environ 0,4 GW par an avec un maximum historique de 4 GW installé en 2019 ;

En Italie d’environ 2 GW par an avec un maximum historique de presque 10 GW installé en 2011

Le rythme projeté (2020-2050) pour les nouvelles installations pour atteindre une part de 50% d'énergie éolienne terrestre dans le mix en 2050 nécessite :

Pour le scénario N03 l’installation de 1 GW par an avec environ 0,5 GW pour le renouvellement des installations existantes ; rythme nécessaire pour atteindre une part de 50% de renouvelables dans le mix 50% en 2050 (trajectoire de consommation de référence) en supposant une trajectoire haute sur le nucléaire

Pour le scénario M0 l’installation de presque 2 GW par an avec environ 0,5 GW pour le renouvellement des installations existantes ; rythme nécessaire pour atteindre 100% d’énergies renouvelables en 2050 ;

Pour le scénario N2 l'installation d’environ 1,2 GW par an avec environ 0,5 GW pour le renouvellement des installations existantes.

Pour le scénario N1 l’installation d’environ 1,4 GW par an avec environ 0,5 GW pour le renouvellement des installations existantes.

Pour le scénario M23 l’installation d’environ 1,8 GW par an avec environ 0,5 GW pour le renouvellement des installations existantes.

Pour le scénario M1 l’installation d’environ 1,4 GW par an avec environ 0,5 GW pour le renouvellement des installations existantes.

Le rythme historique (2009-2020) des nouvelles installations dans le secteur des énergies éolienne terrestre était :

En France d’environ 1,2 GW par an avec un maximum historique de 2 GW installé en 2017 ;

En Allemagne d’environ 2,5 GW par an avec un maximum historique de 5 GW installé en 2017 ;

En Espagne d’environ 1 GW par an avec un maximum historique de 2,8 GW installé en 2009 ;

En Italie d’environ 0,5 GW par an avec un maximum historique d'environ 1,5 GW installé en 2009

Le rythme projeté (2020-2050) pour les nouvelles installations pour atteindre une part de 50% d'énergie éolienne en mer dans le mix en 2050 nécessite :

Pour le scénario N03 l’installation de 0,8 GW par an avec environ 0,2 GW pour le renouvellement des installations existantes ; rythme nécessaire pour atteindre une part de 50% de renouvelables dans le mix 50% en 2050 (trajectoire de consommation de référence) en supposant une trajectoire haute sur le nucléaire

Pour le scénario M0 l’installation de presque 2,1 GW par an avec environ 0,2 GW pour le renouvellement des installations existantes ; rythme nécessaire pour atteindre 100% d’énergies renouvelables en 2050 ;

Pour le scénario N2 l'installation d’environ 1,3 GW par an avec environ 0,2 GW pour le renouvellement des installations existantes.

Pour le scénario N1 l’installation d’environ 1,5 GW par an avec environ 0,2 GW pour le renouvellement des installations existantes.

Pour le scénario M23 l’installation d’environ 1,9 GW par an avec environ 0,2 GW pour le renouvellement des installations existantes.

Pour le scénario M1 l’installation d’environ 1,5 GW par an avec environ 0,2 GW pour le renouvellement des installations existantes.

Le rythme historique (2009-2020) des nouvelles installations dans le secteur des énergies éolienne en mer était :

En Allemagne d’environ 0,7 GW par an avec un maximum historique d’environ 2,3 GW installé en 2015 ;

Au Royaume-Uni d’environ 1 GW par an avec un maximum historique de 1,8 GW installé en 2019 ;

Au Pays-Bas d’environ 0,3 GW par an avec un maximum historique d'environ 1,5 GW installé en 2018;

Les scénarios basés sur le maintien d’un parc nucléaire historique apparaissent comme pertinents, tant sur le plan économique qu’environnemental. En effet, l’addition des capacités de production renouvelables et nucléaires permet de placer le système électrique dans une perspective d’accélération de la décarbonation à horizon 2030, en accentuant les réductions d’émissions de gaz à effet de serre à court et moyen terme. Dans ces scénarios, les moyens de flexibilité sont moindres, de même que les niveaux d'investissement à prévoir dans les réseaux électriques. La prolongation des réacteurs existants au-delà de 60 ans implique également des défis techniques importants.

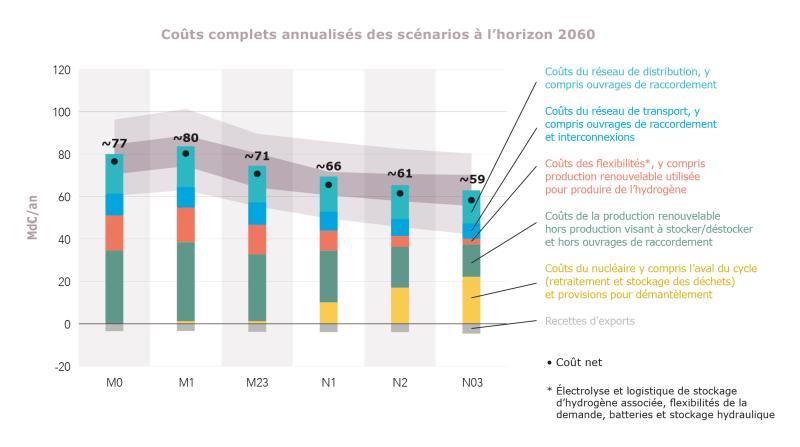

Le coût net annualisé à l’horizon 2060 pour le scénario M0 est d’environ 77 milliards d’euros dont environ :

38 milliards d’euros relatifs aux coûts de la production renouvelable hors production visant à stocker/déstocker et hors ouvrages de raccordement ;

11 milliards d’euros relatifs aux coûts de flexibilité* y compris production renouvelable utilisée pour produire de l’hydrogène ;

7 milliards relatifs aux coûts du réseau de transport y compris ouvrages de raccordement et interconnexions ;

20 milliards d’euros relatifs au coûts du réseau de distribution y compris ouvrages de raccordement ;

Coût compensé par quelques milliards de recettes d'export.

Le coût net annualisé à l’horizon 2060 pour le scénario M1 est d’environ 80 milliards d’euros dont environ :

3 milliards d’euros relatifs aux coûts du nucléaire y compris l’aval du cycle (retraitement et stockage des déchets) et provision pour démantèlement ;

38 milliards d’euros relatifs aux coûts de la production renouvelable hors production visant à stocker/déstocker et hors ouvrages de raccordement ;

11 milliards d’euros relatifs aux coûts de flexibilité* y compris production renouvelable utilisée pour produire de l’hydrogène ;

9 milliards relatifs aux coûts du réseau de transport y compris ouvrages de raccordement et interconnexions ;

20 milliards d’euros relatifs au coûts du réseau de distribution y compris ouvrages de raccordement ;

Coût compensé par quelques milliards de recettes d'export.

Le coût net annualisé à l’horizon 2060 pour le scénario M23 est d’environ 71 milliards d’euros dont environ :

3 milliards d’euros relatifs aux coûts du nucléaire y compris l’aval du cycle (retraitement et stockage des déchets) et provision pour démantèlement ;

33 milliards d’euros relatifs aux coûts de la production renouvelable hors production visant à stocker/déstocker et hors ouvrages de raccordement ;

10 milliards d’euros relatifs aux coûts de flexibilité* y compris production renouvelable utilisée pour produire de l’hydrogène ;

9 milliards relatifs aux coûts du réseau de transport y compris ouvrages de raccordement et interconnexions ;

19 milliards d’euros relatifs au coûts du réseau de distribution y compris ouvrages de raccordement ;

Coût compensé par quelques milliards de recettes d'export.

Le coût net annualisé à l’horizon 2060 pour le scénario N1 est d’environ 66 milliards d’euros dont environ :

10 milliards d’euros relatifs aux coûts du nucléaire y compris l’aval du cycle (retraitement et stockage des déchets) et provision pour démantèlement ;

17 milliards d’euros relatifs aux coûts de la production renouvelable hors production visant à stocker/déstocker et hors ouvrages de raccordement ;

8 milliards d’euros relatifs aux coûts de flexibilité* y compris production renouvelable utilisée pour produire de l’hydrogène ;

5 milliards relatifs aux coûts du réseau de transport y compris ouvrages de raccordement et interconnexions ;

19 milliards d’euros relatifs au coûts du réseau de distribution y compris ouvrages de raccordement ;

Coût compensé par quelques milliards de recettes d'export.

Le coût net annualisé à l’horizon 2060 pour le scénario N2 est d’environ 61 milliards d’euros dont environ :

19 milliards d’euros relatifs aux coûts du nucléaire y compris l’aval du cycle (retraitement et stockage des déchets) et provision pour démantèlement ;

16 milliards d’euros relatifs aux coûts de la production renouvelable hors production visant à stocker/déstocker et hors ouvrages de raccordement ;

4 milliards d’euros relatifs aux coûts de flexibilité* y compris production renouvelable utilisée pour produire de l’hydrogène ;

4 milliards relatifs aux coûts du réseau de transport y compris ouvrages de raccordement et interconnexions ;

17 milliards d’euros relatifs au coûts du réseau de distribution y compris ouvrages de raccordement ;

Coût compensé par quelques milliards de recettes d'export.

Le coût net annualisé à l’horizon 2060 pour le scénario N03 est d’environ 59 milliards d’euros dont environ :

23 milliards d’euros relatifs aux coûts du nucléaire y compris l’aval du cycle (retraitement et stockage des déchets) et provision pour démantèlement ;

12 milliards d’euros relatifs aux coûts de la production renouvelable hors production visant à stocker/déstocker et hors ouvrages de raccordement ;

2 milliards d’euros relatifs aux coûts de flexibilité* y compris production renouvelable utilisée pour produire de l’hydrogène ;

4 milliards relatifs aux coûts du réseau de transport y compris ouvrages de raccordement et interconnexions ;

17 milliards d’euros relatifs au coûts du réseau de distribution y compris ouvrages de raccordement ;

Coût compensé par quelques milliards de recettes d'export.

(*Electrolyse et logistique de stockage d'hydrogène associé, flexibilité de la demande, batteries et stockage hydraulique)

Plusieurs autres constats sont faits par RTE :

- dans tous les scénarios, les réseaux électriques doivent être rapidement redimensionnés pour rendre possible la transition énergétique ;

- même en intégrant le bilan carbone complet des infrastructures sur l’ensemble de leur cycle de vie, l’électricité en France restera très largement décarbonée et contribuera fortement à l’atteinte de la neutralité carbone en se substituant aux énergies fossiles ;

- l’économie de la transition énergétique peut générer des tensions sur l’approvisionnement en ressources minérales, particulièrement pour certains métaux, qu’il sera nécessaire d’anticiper ;

- le coût global au mégawattheure (MWh) du système électrique national est susceptible d’augmenter mais dans des proportions qui peuvent être maîtrisées (de l’ordre de 15% hors inflation).

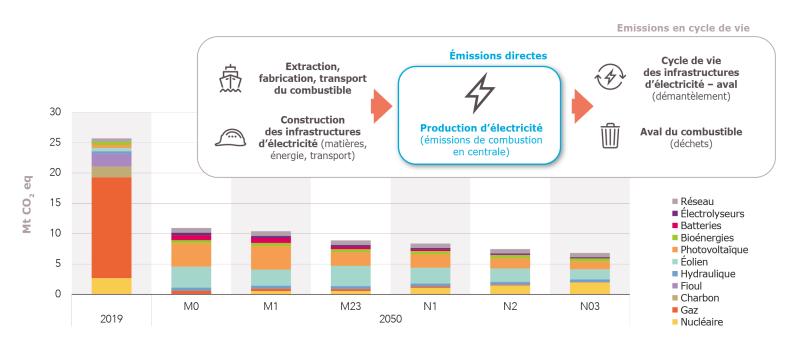

Le cycle de vie des émissions de gaz à effet de serre commence avec l’extraction, la fabrication, le transport du combustible, mais également la construction des infrastructures d’électricité (matières, énergies, transports). Il se compose également de la production d’électricité qui produit des émissions de combustion en centrale, ce sont les émissions directes. Et enfin le cycle se termine avec le démantèlement des infrastructures d’électricité et la gestion des déchets y afférents.

En 2019, les émissions de gaz à effet de serre liés au cycle de vie du système électrique étaient d’environ 25 millions de tonnes de C02, dont une grande partie peut être attribuée au gaz environ 17 Mt C02 eq.

En 2050 les émissions de gaz à effet de serre anticipées sont les suivantes :

Pour le scénario M0, 11 millions de tonnes de C02 dont une grande partie résulte du cycle de l’énergie éolienne et de l’énergie photovoltaïque ;

Pour le scénario M1, 11 millions de tonnes de C02 dont une grande partie résulte du cycle de l’énergie éolienne et de l’énergie photovoltaïque ;

Pour le scénario M23, 9 millions de tonnes de C02 dont une grande partie résulte du cycle de l’énergie éolienne et de l’énergie photovoltaïque ;

Pour le scénario N1, 8 millions de tonnes de C02 dont une grande partie résulte du cycle de l’énergie éolienne et de l’énergie photovoltaïque ;

Pour le scénario N2, 7 millions de tonnes de C02 dont une grande partie résulte du cycle de l’énergie éolienne, de l’énergie photovoltaïque et de l’énergie nucléaire ;

Pour le scénario N03, 6 millions de tonnes de C02 dont une grande partie résulte du cycle de l’énergie éolienne , de l’énergie photovoltaïque et de l’énergie nucléaire ;

La fiche thématique n°21 présente l’analyse économique et environnementale des différentes scénarios, tandis que la fiche thématique n°22 présente les principaux enseignements de l’étude « Futurs énergétiques 2050 ».

Pour en savoir plus :

Les orientations du Gouvernement sur le mix électrique en 2050

Le Président de la République a détaillé lors de son discours prononcé à Belfort le 10 février 2022 les orientations pour la politique énergétique de la France. Afin que la France puisse pleinement respecter ses engagements climatiques et bénéficier des retombées sur le territoire français, son ambition doit être de renforcer les grandes filières industrielles françaises essentielles à la transition énergétique et de garantir l’indépendance énergétique.

Le Président de la République a fixé l’objectif ambitieux de faire de la France le premier grand pays du monde à sortir de la dépendance aux énergies fossiles, qui représentent encore plus de 60% de notre consommation, à travers deux chantiers prioritaires la réduction de notre consommation énergétique et l'augmentation de notre capacité de production d'énergie décarbonée.

Au regard des conclusions du rapport de RTE, le Président de la République a exposé les grandes orientations pour le mix électrique de la France en 2050 lors de son discours de Belfort, et a indiqué que les scénarios misant à la fois sur un développement concomitant de l'énergie nucléaire et des énergies renouvelables constituent le "choix le plus pertinent d'un point de vue écologique, le plus opportun d'un point de vue économique et le moins coûteux d'un point de vue financier".

En premier lieu, le développement massif des énergies renouvelables, en particulier du solaire et de l'éolien, doit permettre d’assurer la réponse à l’augmentation des besoins en électricité pour atteindre la neutralité carbone. Toutes les filières sont concernées : la multiplication par près de 10 du parc solaire photovoltaïque pour atteindre plus de 100 GW, le doublement de l’éolien terrestre (en étalant ainsi l’objectif prévu par la PPE2), et la construction d’une cinquantaine de parcs éolien en mer, soit 40 GW, d’ici 2050.

En complément de la poursuite du développement massif de sources d’énergie renouvelables, le Président de la République a également réaffirmé la nécessité de maintenir un socle de production nucléaire. Il a ainsi annoncé son souhait que six nouveaux EPR de nouvelle génération (EPR2) soient construits, et que des études soient lancées pour la construction de huit réacteurs supplémentaires. Enfin, il a demandé à EDF d’étudier les conditions de prolongation de la durée d'exploitation des réacteurs nucléaires au-delà de 50 ans, en lien avec l’Autorité de Sûreté Nucléaire, pour garantir la sûreté de leur production d’électricité, afin de prolonger tous les réacteurs nucléaires qui peuvent l'être sans rien céder sur la sûreté. Il a enfin appelé à innover dans les domaines des petits réacteurs modulaires et dans les réacteurs innovants permettant de fermer le cycle du combustible et de produire moins de déchets.

Ces annonces s’appuient notamment sur le rapport du Gouvernement « Travaux relatifs au nouveau nucléaire » et sur l’étude « Futurs énergétiques 2050 » de RTE. En effet, les objectifs de développement annoncés pour les énergies renouvelables s’inscrivent dans les estimations médianes de RTE des capacités installées pour chaque filière en 2050. Le nombre de nouveaux réacteurs nucléaire est cohérent avec les estimations de RTE (entre 8 à 14 EPR2) dans les scénarios faisant appel à l’énergie nucléaire afin d’assurer une production massive d’électricité décarbonée à un coût économique compétitif, et de sécuriser l’atteinte des objectifs climatiques.

Ces orientations s’inscrivent dans une stratégie de diversification du mix électrique sur le long terme et ne figent pas la structure du mix en 2050 mais permettent au contraire de conserver une variété d’options possibles pour son devenir et la poursuite de sa décarbonation, en s’appuyant de manière raisonnée sur les différentes filières de production d’électricité.

L’enjeu des futures LPEC et PPE, qui seront nourries par cette concertation, est de fixer, sur une période de 10 ans, les incitations et objectifs cohérents à horizon 10-15 ans avec la direction que doit prendre le système énergétique, compte tenu du temps long des réalités industrielles du secteur, afin de respecter la trajectoire bas carbone définie par la SNBC à long terme, et d’éviter ainsi d’être dans une impasse dans 15-20 ans. La révision régulière tous les cinq ans de la LPEC et le la PPE permettra d’ajuster progressivement en tant que de besoins nos objectifs pour atteindre la neutralité carbone en 2050.

Pour en savoir plus :

Les autres sources ou vecteurs d’énergie renouvelables et bas-carbone

Afin d’avoir un mix énergétique totalement décarboné en 2050, au-delà de l’électricité, d’autres sources et vecteurs d’énergies renouvelables ou décarbonées seront nécessaires, en particulier la chaleur renouvelable, le biogaz, les biocarburants ou l’hydrogène décarboné.

Les enjeux liés à ces différentes filières sont respectivement détaillés dans les fiches thématiques n°11, 12, 13 et 15. La fiche thématique n°14 traite de façon transverse des enjeux, en particulier de durabilité et d’allocation entre les différents usages, de l’utilisation de la biomasse à des fins énergétiques.

La fiche n°16 présente les enjeux liés au devenir des infrastructures pétrolières et gazières et pétrolières pour assurer notre sécurité d’approvisionnement dans le contexte de fin des énergies fossiles. Enfin, la fiche n°17 présente les enjeux propres aux zones non-interconnectées (ZNI).